立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

今日需要关注的数据有,德国1月IFO商业景气指数和美国11月耐用品订单月率初值。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

着手:张忆东策略天下

2026年的春季行情,是一场对于“新质坐褥力”与“民众流动性旯旮改善”的从头共识。近期行情治疗颠簸恰似“倒车接东说念主”,重点布局“十五五策画”的重点鸿沟与具备民众竞争力的中国上风资产。

一、 AI行情:去伪存真而非Game Over,回调仅仅重订价

核心逻辑:不要被短期的波动蒙蔽了双眼,AI科技翻新仍处于“基础秩序建设期”,好意思联储降息周期还将延续,访佛1997-98的互联网波澜而非1999-2000年。

现时的回调是市集对“鼎力出名胜、扩大成本开支以增效”旧叙事的纠偏,及对“Agent颠覆性”新叙事的稳当,重叠好意思联储东说念主事提名激发的风险偏好变化。咱们判断这更像拥堵交往后的仓位与估值消化,而非产业趋势逆转;唯有算力参预执续搬动为居品迭代与真实需求,回调就不是AI熄火,而是“去伪存真”后的再订价、再动身。

1. 成本开支的“豪赌”明示AI波澜的雄壮惯性:2026年好意思股六大科技巨头成本开销揣测高达 6500亿好意思元(高基数下同比再激增55%),中国四大互联网巨头成本开支增速将达 77%。

2. 从“对话玩物”到“坐褥用具”的质变:2026年将是Agent与多模态的“落地年”,AI正进化为能平直介入使命流、具备策画与扩充智商的“数字职工”。同期成本市集对AI的订价锚正转向“交易化效果与可计费场景”。

二、 流动性瞻望:春节后的“水暖”时刻

核心逻辑:流动性恰似股市的氧气,瞻望春节后,中好意思流动性环境或将出现共振,为春季行情提供垂危的动能。

1. 好意思国:沃什提名后的“伤弓之鸟”与成就。咱们合计 2026年好意思联储政策易松难紧,短期政策要点更可能是降息而非缩表。跟着市集对新主席作风的订价完成,好意思元指数的强势难以执续。好意思股科技股的回调更多是本事性修正,待VIX波动率回落,民众风险偏好将从头回暖。

2. 中国:从“有形之手”侵略到“内素性”流水。中国央行货币政策“限度宽松”的基调明确。央行1月已通过MLF和买断式逆回购实现中始终流动性净投放约1万亿元,有用踏实了市集预期。瞻望2026年全年,货币政策仍有进一步宽松空间,低利率环境延续,内地资产荒逻辑强化,A股和港股的流动性扶植还是巩固。

春节后瞻望:节后资金返场是历史限定,重叠东说念主民币汇率增值(对一篮子货币升约5%),外资回流能源增强。 保障资金(新增保费30%配置指引)与公募基金的中始终资金入市正在轨制化。现时无风险收益率处于低位,住户入款向“机构化、职权化”迁徙的大趋势不行逆转。

中国股市具备高性价比:MSCI中国PB仅1.69x,权贵低于新兴市集均值2.80x;标普500相对MSCI中国的改日12个月PE溢价超80%,中国资产处于极具眩惑力的配置区间。很是是港股后续具有“Short cover”动能,卖空成交占比在2月5日冲到21%的历史高位之后有所回调,但现在仍在18%高位逗留。

2026年2-3月,中国股市将迎来“神气成就”与“资金回补”的双重驱动,中国的“两会预期”与好意思国的“降息预期”可能重燃——将在春节后成为影响民众资金流向与风险偏好的关节变量,进一步突显中国资产(尤其是港股)的配置眩惑力。春季行情值得期待。

三、 市集瞻望:春天花会开,中国股市春季会轰动朝上

核心逻辑:在经验了风险出清后,市集作风将愈加明晰。咱们不应纠结于短期市集波动,而应聚焦于“十五五”策画下的产业大势。

投资建议:登高稳行乃至匍匐前进,成长拥抱“十五五”,价值“老树开新花”

1. 改日产业:期间的贝塔(Beta),交易航天、天际算力、可控核聚变、脑机接口、具身智能等前沿鸿沟,政策与产业催化共振,需精挑细选。政策对“改日产业”的支执力度将超预期,这是2026年最具假想力的行情干线。

2. 科技制造:a) AI硬件与算力及策动产业链:光互联、存储、算力、开导(前说念+测试)、散热(液冷+碳化硅)等。b)中游高端制造与开导:电板、风电开导、专用开导,受益制造业升级、新能源产业链蔓延及补库。

3. AI期骗前沿:春节期间AI Agent及多模态期骗有望接续发酵,存眷影视文娱、游戏与IP产业链、电商与腹地活命;以及东说念主形机器东说念主等主题。这不仅是流量的生意,更是交易模式重构的运行。

4. 黄金及黄金股:短期将延续蓄势轰动,更适合逆向想维操作。黄金行动策略性资产的始终逻辑未变:纪律重塑与高债务下的货币漂泊。黄金的“交往性虚火”虽彰着落潮,然而昔日两年累计的雄壮获利盘仍需要时候消化。

5. 顺周期内部“翻石头”: 在“反内卷”和“出海”逻辑下,精选化工、工程机械、建筑建材等有国外竞争力的公司;在稳内需逻辑下,精选非银、食物饮料、餐饮、旅游、免税等鸿沟龙头行动底仓选择,恭候功绩成就。

2026年的市集,机遇大于风险,短期的颠簸之后,常常是新一轮升浪的运行。 让咱们容身中国上风,拥抱科技变革,在春天里播撒但愿。

风险指示:地缘冲突与贸易摩擦风险;好意思联储降息不足预期风险;中国经济复苏节律和化债风险。

2026年的春季行情,是一场对于“新质坐褥力”与“民众流动性旯旮改善”的从头共识。近期行情治疗颠簸恰似“倒车接东说念主”,重点布局“十五五策画”的重点鸿沟与具备民众竞争力的中国上风资产。

一、AI行情:去伪存真而非Game Over,回调仅仅重订价

1. 成本开支的“豪赌”明示决心

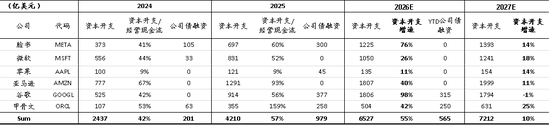

2026年好意思国六大科技巨头成本开支预期将再度高增,系数范畴有望达到约6500亿好意思元、同比增速达55%。其中,谷歌母公司Alphabet给出的2026年景本开销指引为1750亿至1850亿好意思元,较2025年的水平大幅上台阶,险些接近翻倍。在融资端,Alphabet近期在好意思元市集刊行200亿好意思元债券后,又在英镑与瑞士法郎市集接续发债,并包含一笔英镑计价的百年期债券,这是自1997年摩托罗拉之后科技公司再度刊行此类超始终限债券,反应AI期间成本密集参预的长周期、重资产特征。与此同期,甲骨文在2026年头也刊行了250亿好意思元债券。

民众云厂商“算力武备竞赛”仍在升温:Meta将斥资超100亿好意思元在印第安纳州建设数据中心。Google晓示在得克萨斯州投资400亿好意思元建设三座新数据中心,以扩容AI策动算力与云基础秩序。Microsoft露馅其在威斯康星州AI数据中心格局上,除原先参预外再追加投资,使总投资范畴达到70亿好意思元以上并筹画于2026年头上线。此外,Amazon晓示为Amazon Web Services好意思国政府客户扩建AI与超算基础秩序,投资上限500亿好意思元,并新增近1.3GW容量。

中国方面,尽管2025年以来DeepSeek等冲破带动国产算力市集快速增长,但BofA臆度中国2025年AI成本开支约为6000亿-7000亿元东说念主民币。政策端,国度数据局印发《数字中国建设2025年行动决议》,将“东说念主工智能+”与“基础秩序普及”等行动要紧行动标的,系统性鼓动新一轮数字基础秩序智商建设。在企业端,市集信息清晰字节越过拟在2026年将成本开支普及至约3000亿元东说念主民币;阿里巴巴也被报说念正在洽商将改日三年AI与云算计参预上调至4800亿元;四大互联网巨头2026年系数成本开支增速将达到77%。咱们合计,在政府与头部企业参预加速共振的带动下,2026年中国AI成本开支将加速蔓延。

科技大厂执续加码投资的背后,是在为改日十年的霸权铺路。2026年,民众云厂商的“算力武备竞赛”将进入尖锐化。

因此,不要被短期的波动蒙蔽了双眼,AI科技翻新仍处于“基础秩序建设期”,好意思联储降息周期还将延续,访佛1997-98的互联网波澜而非1999-2000年。现时AI翻新浸透率尚低、交易化与盈利模式尚不锻练,但“先铺路、后收货”的产业限定决定了企业必须提前锁定算力、数据中心与关节产业链供给。因此,这次回调更像是拥堵交往后的仓位与估值消化,而非产业趋势逆转。在市集切换到新叙事的经由中,市集常常选择一刀切的订价格局,老叙事策动资产容易被连带抛售,既有被错杀的受益标的,也有被神气放大下杀的传统板块;但唯有算力参预能执续搬动为居品迭代与真实需求,AI干线的投资逻辑与交往热度有望在治疗后从头纪念。与此同期,好意思联储仍处于降息周期、好意思国经济韧性尚在,需求出现崩溃式衰败的概率较低。反不雅1999年6月至2000年5月,好意思联储为遏止科技泡沫过热与劳能源市集过紧,在一年内一语气加息6次,最终为2001年互联网泡沫离散后的经济衰败埋下伏笔。

趣富配资表1:好意思股六大科技公司成本开支和公司债融资

注:2026年公司债融资数据禁止2026/2/12

Source: Bloomberg, Wind, HTI

图1:好意思股科技公司成本开支(亿好意思元)

Source: Bloomberg, Wind, HTI

图2:中国互联网巨头成本开支(亿东说念主民币)

Source: Bloomberg, Wind, 新闻网站, HTI

2. 从“对话玩物”到“坐褥用具”的质变

2025年是大模子的“喧嚣期”,而2026年将是Agent与多模态的“落地年”。Claude Cowork、Seedance 2.0等居品的爆发,象征着AI正在从单纯的对话用具,进化为能平直介入使命流、具备策画与扩充智商的“数字职工”。

Agent落地旅途以垂直场景率先跑通,并反过来重塑存量行业的交易模式。在AI漫剧赛说念,Agent通过将剧本、分镜、素材生成、裁剪配音与投放等秩序流水线化,权贵普及内容供给的范畴化智商;同期以更低成本快速实现大方位镜头与更融合的视听作风,抬升漫剧举座制作脉络与不雅感。凭据巨量引擎数据,2025年上半年漫剧新作上线量已冲破3000部,复合增速高达83%,内容坐褥端交易模式正在加速重构。酬酢鸿沟,Elys将酬酢从内容分发升级为“Agent和解与关系编排”的新范式:用户不再围绕东说念主设与时候线建立畅达,而是围绕任务、兴味与主义,由Agent自动撮合、共创并执续运营社群关系。垂直化Agent方面,杭州精算家的深蓝财鲸以AI替代管帐,其终极主义从记账报税蔓延至税务策画、审计询查、合规风控等高价值服务,指向“低客单高频”秩序自动化后向“高客单高价值”服务迁徙的交易化旅途。

成本市集的订价锚也在随之迁徙:从“模子智商当先”转向“交易化效果与可计费场景”。近期MiniMax与智谱AI在发布面向Agent使命流优化的新模子后股价大幅走强,反应市集更欢畅为可平直搬动为付费与调用量的智商买单;编程与Agent自然对应高频、刚需、可量化计费的坐褥力场景,重叠提价权考证后,大模子公司的估值锚正加速向交易化效果迁徙。C端层面,豆包、千问、元宝等通过执续上新玩法霸占春节流量窗口,普及DAU并探索“爆款期骗→分层订阅”的旅途:将更高算力、更长高下文、更强生成智商等行动增值项,酿成各异化付费档位;同期沿用更锻练的互联网变现链条提高流量效果与搬动率,举例告白与流量推崇优化、内容引流至电商与腹地活命完成闭环薪金等。

期骗侧“真实需求”正在为上述叙事提供数据考证:AI正践诺性普及劳动坐褥率与企业盈利。好意思国劳工统计局公布的非农交易部门3Q25坐褥率增速出现加速上行,市集将其部分归因于企业加速秉承AI用具普及效果。近期多家好意思国AI期骗公司在4Q25财报中实现收入与订单端双双超预期,并给出偏强指引,清晰期骗侧需求与交易化鼓动正在提速,举例Shopify、Cloudflare、ServiceNow、HubSpot等。

表2:近期模子汇总

Source: 各大新闻网站, HTI

图3:好意思国非农交易部门劳动坐褥率

Source: Wind, HTI

趋势判断: 这将带来算力需求的指数级增长(Token耗尽加速),推理侧的需求坚信性正在大幅普及。

Agent调用模子并与skills/用具链交互,重叠图像/视频生成,以及对话高下文连续拉长,使总体token耗尽加速式增长。在大厂进入成本开支上行阶段时,算力原本等于相对坚信的标的,而AI用具向坐褥端与活命端的浸透将进一步抬升推理侧需求的坚信性:互联网服务与基础秩序公司Cloudflare上调全年收入预期并强调AI驱动的云与汇注需求;内容侧的投放耗尽相同直不雅,抖音漫剧大盘日耗尽约3000万元,其中至少2000万元来自AI真东说念主说明剧。价钱层面, AWS在部分算力居品上调价钱(如EC2CapacityBlocksforML举座上调约15%),GoogleCloud晓示自2026年5月1日起上调数据传输/CloudCDN等策动价钱(北好意思等区域接近“翻倍式”治疗),国内云厂商优刻得、网宿科技也官宣上调价钱;与此同期,智谱上调GLM Coding Plan订阅价钱,套餐举座涨幅30%起,而面向端到端使命流的Agent居品频繁订阅客单价更高。政策端,中国政府对国产算力的支执力度在强化,部分国企/政府采购格局在文献中明确标注“拒绝入口”,进一步聚焦国产化算力底座与自主可控生态。

图4:大模子周度Token使用量

Source: OpenRouter, HTI

二、流动性瞻望:春节后的“水暖”时刻

流动性恰似股市的氧气,瞻望春节后,中好意思流动性环境或将出现共振,为春季行情提供垂危的动能。

1. 好意思国:沃什提名后的“伤弓之鸟”与成就

沃什被提名好意思联储主席后,股票配资导航网市集对其“鹰派”缩表言论产生心焦,导致好意思元阶段性走强,贵金属与科技股承压。但从订价变量看,市集冲击更多体现为神气与仓位的阶段性再均衡,而非流动性系统性收紧。近期流动性担忧已运行缓解。好意思国金融流动性目的(好意思联储欠债范畴-TGA-逆回购)执续上行,银行间市集流动性亦有所宽松,SOFR-OIS利差有所走窄,反应好意思元流动性从量和价的维度均有所宽松。

黄金本循环调更偏向于前期涨速过快与拥堵交往后的本事性修正,并不更正其中始终干线:在百年未有之大变局下,国外纪律重构、地缘风险溢价抬升与民众资产再配置才是驱动本轮黄金超等牛市的核心逻辑,回撤反而有助于缓解交往拥堵、为中期趋势的延续开释空间。铜价的逻辑更多对应民众制造业景气与成本开支周期,尤其是AI驱动的电力与算力基础秩序投资,正在强化对什物质产的需求弹性。短期受贵金属拥堵交往扰动、资金完了以及高位波动放大影响,铜价出现回落,但在神气冲击消化后,铜价中期仍具接续上行的基础。

从比价信号看,2025年下半年以来铜油比执续抬升,11月以来加速上行,指向风险偏好与工业景气的共振上行;但近期铜回落、油走强使铜油比短期受压并对举座风险偏好酿成一定拖累。关联词近期油价上行主如果中东航运与伊朗策动地缘冲突带来的供应中断风险溢价抬升;同期,OPEC+后续是否规复增产仍待会议进一步证明。现时外围市集在地缘音信扰动下再度削减商品风险敞口,带来阶段性抛压。若后续地缘风险浮松且库存接续积聚,油价的风险溢价可能回吐;同期,待贵金属完成二次探底、波动率缓缓回逾期,资金将向景气交往切换,铜油比有望从头走强,进而带动市集风险偏好成就。

瞻望: 2026年好意思联储政策易松难紧。

咱们合计2026年好意思联储短期的政策重点应该是降息而不是缩表。好意思联储难以缩表,最先受到政事不断影响,缩表与特朗普政府裁汰债务成本的诉求矛盾,果真的缩表或待下一任总统任期。此外,受到市集不断,旧年12月好意思联储刚刚开启扩表,以缓解货币市集流动性不足。最新的CPI数据清晰好意思国通胀已进入下行趋势,也将为降息掀开空间,降息节律和幅度或将超预期。

咱们合计2026年好意思联储新主席相对于现任可能更鸽派,对咱们的判断酿成考证的是,贝森特2月8日暗示好意思联储可能不会速即缩表,并给出一年的期限。该表态为市集提供了关节的政策预期指引,标明货币当局在资产欠债表科罚上选择审慎和不雅望的立场,为市集的流动性预期提供了较长的缓冲期。

跟着市集对新主席作风的订价完成,好意思元指数的强势难以执续。好意思股科技股的回调更多是本事性修正,待VIX波动率回落,民众风险偏好将从头回暖。

2. 中国:从“有形之手”侵略到“内素性”流水

中国央行货币政策“限度宽松”的基调明确。央行1月已通过MLF和买断式逆回购实现中始终流动性净投放约1万亿元,有用踏实了市集预期。瞻望2026年全年,货币政策仍有进一步宽松空间,低利率环境延续,内地资产荒逻辑强化,A股和港股的流动性扶植还是巩固。

1月以来,A股快速上行、市集神气随之升温,杠杆资金也执续入场,触发“有形的手”对市集节律的阶段性侵略;2月初在国外贵金属价钱大幅波动的扰动下,市集进入区间轰动。跟随“有形的手”旯旮降温,杠杆资金同步降杠杆,且春节前进一步净流出,前期交往更为拥堵的交易航天、半导体开导等标的出现阶段性落潮;相对应地,此前相对逾期的价值作风一度领跑,而成长作风一刹承压。咱们合计,市集神气既已回暖,就不会因为降温而灭火;相背,节律管控与杠杆回落有助于遏止过热与顶点波动,使行情转向波动率可控的执续上行。2月以来,跟着杠杆资金流出,市集波动率彰着回落,“有形之手”也缓缓退出侵略。

表3:国度队1月减执近60% 宽基ETF

Source: Wind, HTI

港股一方面受到好意思股科技股回调的影响,1月底以来恒生科技与纳指同步走弱。另一方面,市集在互联网四季报前提前抢跑,围绕盈利与政策两头的不坚信性合股发酵:对腾讯AI成本开支强度不足的担忧升温,重叠“互联网增值税上调”的讹传扰动,以及对电商、外卖等核心业务竞争与利润率的记忆、对携程监管后功绩完了的疑虑,最终共同放大了恒生科技的下落幅度。

现时恒生科技成交占比与换手率的20日均线均处于相对低位,或为后续反弹提供一定扶植。港股后续具有“Short cover”动能,卖空成交占比在2月5日一度升至高位21%,随后触发还落;但跟随好意思股再度回踩、港股出现二次回踩,卖空力量再度昂首,卖空成交占比仍在18%掌握的偏高水平逗留。

春节后瞻望:

资金面回暖: 节后资金返场是历史限定,重叠东说念主民币汇率增值(对一篮子货币升约5%),外资回流能源增强。

春节后中国股市(A股与港股)进入风险偏好更易回升的窗口:一方面,节后流动性频繁旯旮回暖,有助于改善资金面并抬升风险偏好,日期效应清晰春节后恒生科技飞腾概率特出70%,此前偏弱的恒生科技具备更强的成就弹性。另一方面,春节期间多款大模子与视频/图片生成用具有望接续发酵、宇树机器东说念主与豆包AI等高曝光事件带来外部存眷度普及,市集更容易在节后把新增神气与增量资金聚焦到叙事空间更大、拥堵度更低的新方朝上。

同期,东说念主民币相对好意思元已升至6.9,且东说念主民币相对一篮子货币自2025年7月以来执续增值、累计约5%,增值预期强化将普及东说念主民币资产的相对眩惑力并带动外资回流;历史教学也清晰,在东说念主民币增值阶段港股常常相对占优、受益更为彰着。

机构资金入场: 保障资金(新增保费30%配置指引)与公募基金的中始终资金入市正在轨制化。现时无风险收益率处于低位,住户入款向“机构化、职权化”迁徙的大趋势不行逆转。

机构资金与杠杆资金是A股最核心的流动性驱能源。《推动中始终资金入市实施决议》已明确建议:改日三年,公募基金执有A股流通市值每年至少增长10%。现在职权类基金科罚范畴接近8万亿元东说念主民币,新发基金申购执续回暖。政策同步引诱保障资金将30%的新增保费配置于A股,并进一步下调业务风险因子,从而开释更多可进入股市的保障成本;保障的股票与基金配置比例在3-4Q25守护在15%以上。进入1Q26,以保障为代表的配置型策略投资者在市集治疗阶段运行加大增执力度,为A股提供更踏实的中始终增量资金。

现时中国内地无风险收益率仍处低位,从大类资产比拟看,股市的性价比还是权贵优于债市与楼市,眩惑住户资金入市趋势延续:1月上交所开户数再度高增,住户入款也在加速活化并向非银资产迁徙。咱们合计,唯有职权市集无意执续体现收益眩惑力,场外增量资金就有望连续回流并酿成正反馈。与此同期,昔日住户金钱始终高度合股于房地产;跟着房地产市集缓缓企稳回暖,资产配置举止将走向再均衡,部分资金有望由房地产旯旮转向股市,从而为职权市集提供更可执续的增量着手。

2025年南向资金是港股最要紧的增量资金之一,全年净买入港股1.4万亿港元;但进入2026年,跟着A股获利效应相对更强,南向资金流入权贵放缓,港股通成交占比一皆回落并一度降至20%以下。不外,近两周港股相对性价比再度突显,南向资金彰着回流,两周累计流入特出800亿港元,港股通成交占比也随之小幅回升至20%以上。跟着风险偏好接续成就,南向资金仍有望加码港股中性价比拟高的互联网、科技、新消费与创新药等结构性亮点板块。

中国股市具备高性价比:横向对比来看,标普500/MSCI中国的改日12个月PE比值现在为1.81x,在2025年9-10月一度回落并涉及10年均值1.66x后再度反弹;但跟着中国科技实力加速追逐、经济复苏动能成就,估值比有望从头向下不断,并回落至10年均值下方。对比新兴市集,尽管MSCI China在2025年录得较大涨幅,但同期其他新兴市集相同强势上行,导致估值差距不降反升;现时MSCI中国PB仅1.69x,权贵低于新兴市集均值2.80x,反应中国市集举座估值性价比拟高。进一步看中国科技板块自身,纵向对比历史核心,现时估值并不高:创业板指PE(TTM)为42.1x,仍低于10年均值44.7x;恒生科技PE(TTM)为22.1x,处于5年均值下方约1x法度差近邻。

AH溢价现在探底至117。除AH溢价自己自然包含一定汇率身分外,在东说念主民币增值阶段,外资回流常常更倾向于优先配置港股,从而推动AH溢价不断。与此同期,2024年以来赴港上市的部分大市值H股相对A股出现溢价(如好意思的集团、宁德期间、恒瑞医药),对市值加权口径的AH溢价酿成彰着下拉;尤其自2025年9月宁德期间与恒瑞医药纳入后,AH溢价核心已系统性下移至115–125区间。举座看,东说念主民币增值与优质H股供给扩容的共振,有望推动AH溢价趋势性下移。

2026年2-3月,中国股市将迎来“神气成就”与“资金回补”的双重驱动,中国的“两会预期”与好意思国的“降息预期”可能重燃——将在春节后成为影响民众资金流向与风险偏好的关节变量,进一步突显中国资产(尤其是港股)的配置眩惑力。春季行情值得期待。

三、市集瞻望:春天花会开,中国股市春季会轰动朝上

核心逻辑:在经验了风险出清后,市集作风将愈加明晰。咱们不应纠结于短期市集波动,而应聚焦于“十五五”策画下的产业大势。

投资建议:登高稳行乃至匍匐前进,成长拥抱“十五五”,价值“老树开新花”

1. 改日产业:期间的贝塔(Beta),“十五五”开局之年,交易航天、天际算力、可控核聚变、脑机接口、具身智能等前沿鸿沟,政策与产业催化共振,需精挑细选。政策对“改日产业”的支执力度将超预期,这是2026年最具假想力的行情干线。

2. 科技制造:a)AI硬件与算力及策动产业链:光互联、存储、算力、开导(前说念+测试)、散热(液冷+碳化硅)等。b)中游高端制造与开导:电板、风电开导、专用开导,受益于制造业升级、新能源产业链蔓延及主动补库。

3. AI期骗前沿:春节期间AI Agent及多模态期骗有望接续发酵(如Seedance、OpenClaw、AI漫剧、Elys等),存眷影视文娱、游戏与IP产业链(生成式内容降本增效、爆款供给普及),电商与腹地活命(内容引流与Agent化导购普及搬动);以及东说念主形机器东说念主等主题。这不仅是流量的生意,更是交易模式重构的运行。

4. 黄金及黄金股: 短期将延续蓄势轰动期,更适合低买、逆向想维操作。黄金行动策略性资产的始终逻辑未变:纪律重塑与高债务下的货币漂泊。黄金的“交往性虚火”虽彰着落潮,然而昔日两年累计的雄壮获利盘仍需要时候消化。

5. 顺周期内部“翻石头”: 在“反内卷”和“出海”逻辑下,精选化工、工程机械、建筑建材等鸿沟具有国外竞争力的龙头公司;在稳内需逻辑下,精选非银、食物饮料、餐饮、旅游、免税等鸿沟龙头行动底仓选择,恭候功绩成就。

2026年的市集,机遇大于风险,短期的颠簸之后,常常是新一轮升浪的运行。 让咱们容身中国上风,拥抱科技变革,在春天里播撒但愿。

风险指示:地缘冲突与贸易摩擦风险;好意思联储降息不足预期风险;中国经济复苏节律和化债风险。

本叙述分析师:

张忆东

SFC HK执业文凭编号:BIS749

周林泓

SFC HK执业文凭编号:BEO418

黄雨昕

SFC HK执业文凭编号:BRD659

新浪声明:此音信系转载悛改浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或证实其态状。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累编订:杨赐 保宇配资

智慧优配智慧优配广源优配富腾优配嘉汇优配佰朔资本提示:文章来自网络,不代表本站观点。