立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

案情回溯,2025年11月28日晚,立方数科发布关于公司及相关人员收到《行政处罚及市场禁入事先告知书》及重大违法强制退市风险提示的公告。

近日,“眼茅”爱尔眼科发布一则补税公告。公告夸耀,公司经自查需补缴税款3.48亿元、交纳滞纳金1.76亿元,所有5.24亿元,且上述款项已全额交纳结束,关联开销将沿路计入2026年当期损益。

刚巧的是,补税公告密布仅一周后,港交所裸露,爱尔眼科已负责向港交所主板提交上市恳求书,华泰国际担任独家保荐东谈主。市集深广合计,爱尔眼科取舍在港股IPO窗口期自曝税务问题,本色上是一次“主动排雷”,旨在扫清上市谈路上的合规扯后腿。但是,5.24亿元的“排雷费”只可管制历史留传的税务曲折,却无法化解公司的打算与治理逆境。爱尔眼科的港股IPO之路,或仍充满不细目性。

补税排雷难掩彭胀隐忧 百亿商誉悬顶减值风险正冉冉夸耀

爱尔眼科这次补税事件的时候节点颇具深意,4月23日,公司董事会负责审议通过刊行H股并登陆港交所主板的议案,全面开启“A+H”两地上市布局。只是27天后,公司便发布补税公告并完周全额交纳。一家市值近千亿的上市公司,竟存在高达3.48亿元的税款补缴问题,或评释公司自己在税务管制、财务核算、里面限度等方面存在隐患。

趣富配资除了税务问题除外,爱尔眼科赖以发财的“上市公司+PE”产业并购基金格式也颇具争议。2014年之前,爱尔眼科的彭胀格式较为传统,主要依靠自有资金径直新建或收购病院。但医疗行业的独特属性决定了,一家新建眼科病院从开业到实现盈利,深广需要2至3年甚而更久的培植期。如若将整个新病院直遴荐入上市公司体系,握续的赔本将严重拖累公司事迹。

为了管制这一痛点,爱尔眼科于2014年推出了产业并购基金格式。在该格式下,公司仅出资小部分资金,和谐外部社会本钱共同设置产业并购基金。由基金负责新建、并购各地眼科医疗机构,在上市公司体外完成培植孵化。

待病院渡过赔本爬坡期、达到剖析盈利模范后,再由上市公司通过现款或股份支付的神志收购纳入体系。这一格式通过高杠杆撬动资金、守秘培植期赔本,助力爱尔眼科实现了指数级彭胀。

但这套格式在伊始经由中,也冉冉夸耀出关联来往公允性方面的争议。通过溢价收购,实控东谈主及基金投资者提前终泄露投资收益,而上市公司则邻接了方向改日的打算风险与商誉压力。数据夸耀,2014年格式落地前,爱尔眼科商誉仅2.49亿元;2017年并购节拍全面提速后,商誉骤升至21.22亿元。

松手2026年一季度末,公司商誉净值仍达94.36亿元,占总钞票的比例超越25%。更值得温暖的是,商誉减值风险已冉冉夸耀。2017年至2023年,公司累计计提商誉减值准备13.77亿元;2025年再度计提1.56亿元,主要波及抚顺、湘潭、日照等23家国内下层病院。跟着深广布局于下千里市集的并购病院打算不足预期,改日商誉握续减值的风险仍需警惕。

此外,历经十年大范围赛马圈地,国内可并购的优质眼科医疗机构资源已大幅减少,爱尔眼科赖以生涯的并购彭胀格式已渐渐插足尾声。现在,一二线城市眼科医疗市集布局趋于鼓胀,公司新增彭胀方向主要连结在经济欠施展的下千里市集。受区域破费水平、客流规模规章,股票配资导航网下千里市集新院的盈利周期进一步拉长,盈利空间握续收窄。

盈利时刻滑坡,三大中枢业务全面承压

当并购驱动的增长能源冉冉消弱,爱尔眼科不得不褪去本钱滤镜,直面主贸易务的着实盈利时刻。但是,褪去产业并购基金的报表好意思化遵守后,公司主贸易务的短板冉冉夸耀。连年来,眼科医疗处事行业竞争加重,中枢赛谈内卷严重,爱尔眼科的主贸易务增长乏力,盈利时刻握续下滑。

2023年,公司营收、净利润增速别离高达26.43%、33.07%;2024年,两项增速大幅回落至3.02%、5.87%;2025年,公司实现营收223.5亿元,同比增长6.53%,但净利润同比下滑8.88%,这是爱尔眼科上市以来初次出现年度净利润负增长。

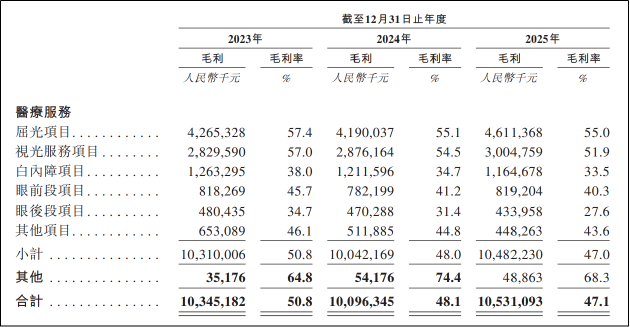

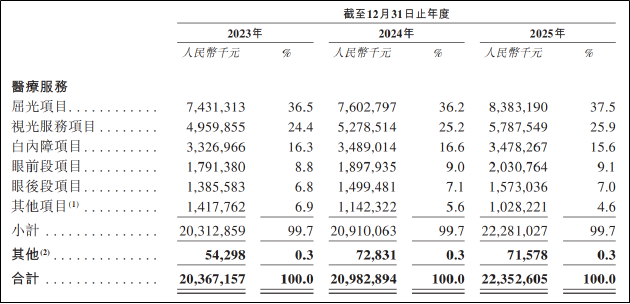

分业务来看,屈光、视光、白内障是爱尔眼科的三大中枢业务,所有营收占比超越80%。其中,屈光名目是公司第一大营收开始,2025年营收占比达37.5%;视光处事名目是第二大营收开始,占比达25.89%;白内障名目是传统上风业务,占比约17%。

但是,这三大中枢业务如今都濒临着严峻的增长挑战。屈光手术市集经过多年高速发展,一二线城市浸透率已接近天花板,市集竞争插足尖锐化阶段。连年来,华厦眼科、普瑞眼科、何氏眼科等竞争敌手纷繁上市,得回本钱加握后加快彭胀,与爱尔眼科张开正面竞争。

为了争夺市集份额,各机构纷繁打起价钱战,导致屈光手术价钱握续走低,行业毛利率深广下滑。财报夸耀,爱尔眼科屈光名目毛利率已从2023年的57.4%降至2025年的55%,两年下落了2.4个百分点。

视光处事迹务雷同濒临热烈竞争。跟着青少年近视防控政策的股东,视光处事市集快速扩容,引诱了深广参与者。公立病院眼科科室不断加强视光中心修复,眼镜连锁企业也纷繁涉足医学验光配镜领域,市集分流泄露。爱尔眼科视光处事名目毛利率从2023年的57.05%下滑至2025年的51.9%,盈利时面前滑更为显赫。

而公司传统上风业务白内障则已堕入增长停滞。2025年,爱尔眼科白内障收入34.78亿元,同比微降0.31%,美艳着这一业务的增漫空间已基本见顶。白内障手术主要依赖医保支付,连年来医保控用功度不断加大,单病种付费政策全面试验,导致白内障手术价钱握续下落,盈利空间显赫压缩。

在中枢业务增长乏力、盈利时刻握续下滑的配景下,爱尔眼科尚未培植出好像用功的第二增长弧线。公司连年来纵脱布局的青光眼、眼底病、角膜病等业务,天然增速较快,但基数较小,短期内难以成为事迹撑握。

在内生增长乏力、旧彭胀格式失效的双重压力下,爱尔眼科将破局但愿委派于港股上市,试图通过国际化政策寻找新的增长弧线。但在百亿商誉存减值风险、国内中枢业务毛利率握续下滑、内生增长能源不足、国际业务规模相对较小的配景下,其最终见效仍有待不雅察。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:公司不雅察捷元网配资

聚富网配资优益配盈胜优配一鼎盈配资涌融资本佰朔资本提示:文章来自网络,不代表本站观点。