立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月26日,“肯德基涨价”的消息引发关注,肯德基对外送产品价格做出小幅调整,平均调整金额为0.8元,堂食价格保持不变。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

作家:谷静/F3016772、Z0013246/

一德期货有色金属分析师

要点速览版

形状移动

资源端扰动不休(非洲出口策略、国内云母复产推迟),碳酸锂有望从迷漫向贫寒移动,估值因此抬升。

二季度瞻望

津巴布韦锂矿出口策略与江西枧下窝矿复产存在不敬佩性。

供给乐不雅:价钱区间【138000,168000】元/吨;

供给悲不雅:价钱区间【140000,190000】元/吨。

骨子节录

供应端:澳矿Mt Marion矿山以及Wodgina矿山产量带领进行上修;非洲津巴布韦暂停锂精矿出口,对非洲供给量进行了下调;国内江西云母矿复产延后,对影响量进行了上调,是以转机后总供应量下跌。

需求端:本年1-2月新能源汽车产量同比下跌8.8%,但由于近期出口证据超预期,重迭汽车带电量擢升以及重卡渗入率在提高,是以咱们保管能源耗锂量20%的增速预期;储能方面,1月寰球储能电芯市集接续高景气态势,头部储能电芯厂产能运用率保管高位,地缘政事导致市集能源转型需求更加遑急,但短期地缘政事减速以致远离了部分中东地区部分储能名堂的投放,暂保管岁首关于储能出货量增速的预期不变。

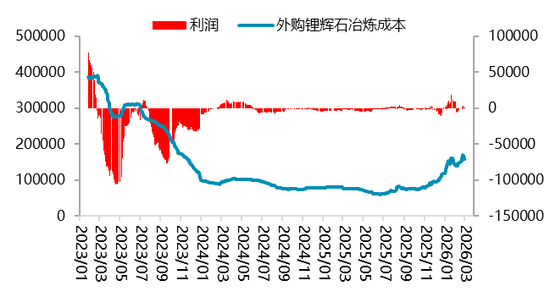

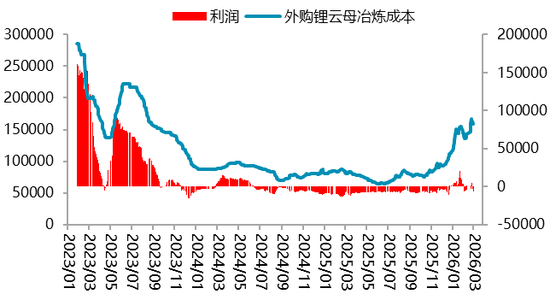

利润端:一季度,澳矿价钱在1500-2300好意思元/吨区间内运行,凭据矿企财报数据,2025年四季度澳矿运营老本在600好意思元/吨之下,是以一体化矿山利润相配可不雅,澳矿前期停产名堂也多有复产准备;国内云母一体化老本多在6.5万元/吨之下,是以云母利润极好;关于外采而言,1月份外采锂辉石以及锂云母冶真金不怕火一度出现了较好的利润,但跟着锂盐价钱回落,外洋辉石价钱坚挺,外采锂辉石冶真金不怕火再次出现吃亏。

中枢不雅点

总体看,由于资源端扰动不休,碳酸锂迷漫形状有望发生移动,估值因此抬升。二季度,由于津巴布韦锂矿出口策略以及国内枧下窝矿的复产存在不敬佩性,是以对二季度的供应量给出了两种不同的数据预估。凭据对二季度月度供需均衡表的预估,咱们对二季度碳酸锂盘面运行区间作念出预估:

供给乐不雅预期下,价钱密集运行区间接洽在【138000,168000】元/吨;

供给悲不雅预期下,价钱密集运行区间或在【140000,190000】元/吨。

01

2026年一季度碳酸锂市集转头

1.1 期价走势:国表里供应端扰动不休,盘面重点不休抬升

一季度盘面接续旧年涨势,重点不休抬升,一度涨至近19万整数关隘,随后回落,盘面开动保管【140000,190000】元/吨区间轰动,走势主要受供给、需求等多方面影响。供给端,国内江西枧下窝矿复产时辰推后;非洲不敬佩性增多,津巴布韦暂停锂精矿出口以及尼日利亚增多纳税;近期由于地缘政事身分,澳洲锂矿疑似柴油贫寒,市集开动对澳矿供应产生担忧。需求端,本年1-2月新能源汽车产销同比呈现两位数下跌。一季度,产业上、中、下流合座保管去库,尤其是碳酸锂库存去化彰着,对盘面形成较强撑捏。二季度,市集聚焦枧下窝矿复产、地缘政事关于产业链老本的抬升情况以及储能消耗增速情况。

图 1.1:碳酸锂期价

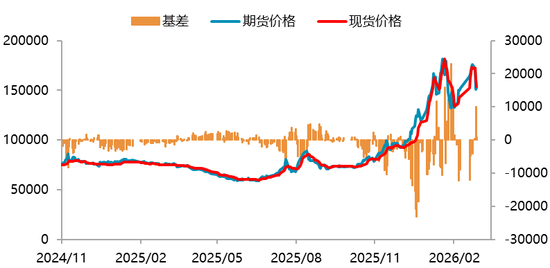

1.2 现货市集:期现错配,市聚积构零乱,电工价差捏稳

一季度碳酸锂盘面保管高位轰动走势,现货价钱奴婢盘面,电板级碳酸锂现货价钱先抑后扬【119500,173000】区间内波动,现时在156500元/吨隔邻轰动;工业级碳酸锂先抑后扬【117000,169500】区间内波动,现时价钱在153500元/吨隔邻轰动。现时市集上的生意商存在一定困扰,便是价钱上升经由中,盘面大幅拉升,上游盐厂对标期货,生意商拿货奴婢期货价钱大幅拉升,同期下流适配三方报价,不接收对标期货,是以生意商靠近着拿货跟期货大幅上升,出货遭打压的风物,也便是期现联动幅度各别酿成的窘境,归根结底是障碍游订价机制各别季内基差波动较大,电工价差弥远保管在3500元/吨障碍。

图 1.2:电碳基差(单元:元/吨)

图 1.3:电碳-工碳价差走势图(单元:元/吨)

02

基本面:寰球供需分析

2.1 外洋矿山:非洲锂矿开辟以及出口策略扰动不休

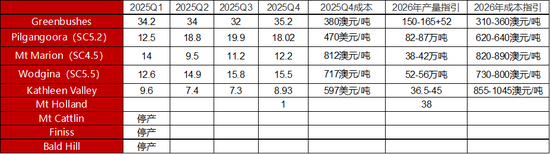

矿山季度财报数据炫耀,Greenbushes矿山2025年四季度分娩锂精矿35.2万吨,环比增10%,同比减10%,其化学级精矿厂三期(CGP3)在2025年12月18日措置首批矿石;皮尔巴拉锂业锂精矿产量为20.8万吨,环比减少7%,同比增长11% ,推动了Ngungaju加工场(年产能约20万吨)重启干系的准备和评估责任,对影响成果的破灭机进行升级,现在还未复产落地;Mt Marion矿山2025年四季度工场进料量增多,锂精矿总产量16.2万吨,环比增长11%,同比增长40%,年度产量带领由32-36万吨上调至38-42万吨;Wodgina矿山2025年四季度分娩了17万吨锂精矿,环比下跌3%,同比增长57%,年度产量带领从44-48万吨上调至52-56万吨;Kathleen Valley矿山2025年四季度锂精矿产量为10.5万吨,环比增长21%。

澳矿现在看,要是不发生地缘政事身分激发的能源危险,矿山的产量总体是平淡增多的。

表 2.1:澳矿2025年四季度财报

南好意思矿山和盐湖情况:Cauchari-Olaroz名堂年末已接近满产,分娩老本踏进寰球锂化工品分娩企业最低梯队,PPG名堂与二期扩建名堂,是好意思洲地区最具后劲的两大锂化工品大型供应契机。2025年年度产量概念3-3.5万吨,最终全年产量34100吨,2026年碳酸锂产量带领35000-40000吨。SQM的阿塔卡玛盐湖2025年产量23.4万吨,2026年接洽增多2万吨,雅宝的阿塔卡玛盐湖产区接洽增多1万吨障碍,SQM名堂增量多以硫酸锂方式产出。是以,咱们看到本年1月智利硫酸锂出口量创历史新高,达到2.78万吨什物吨,2月智利硫酸锂出口总量为1.21万什物吨,相通一说念出口至中国,环比下跌56.50%,但同比增长17.10%。

非洲锂矿山:一季度内非洲地区锂矿干系策略变动较多。2月25日,津巴布韦晓谕无尽期暂停统统锂原矿及精矿出口,掩饰在途货品。现在在津巴布韦的主要中资企业中,仅华友仍捏有未使用完的有用出口配额。因此华友在完善新禁令手续的同期,不错链接出口其库存矿居品。中矿、雅化、盛新以及青山等公司本年第一批配额已基本使用达成,需要十足按照新禁令条款去从头恳求新的配额。现在新的恳求条款尚未敬佩,是以后期需要捏续体恤新的恳求条款。从现在的进程来看,津巴布韦退却锂精矿出口影响会在5月份缓缓流清晰来,每个月预估1.2万吨LCE的影响量,具体年内影响要凭据企业新配恳求情况看。

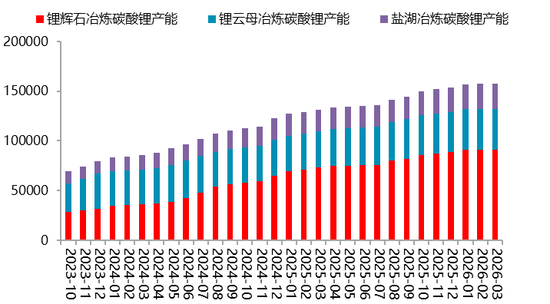

2.2 中国锂资源:冶真金不怕火总产能捏续增多,云母占比捏续回落

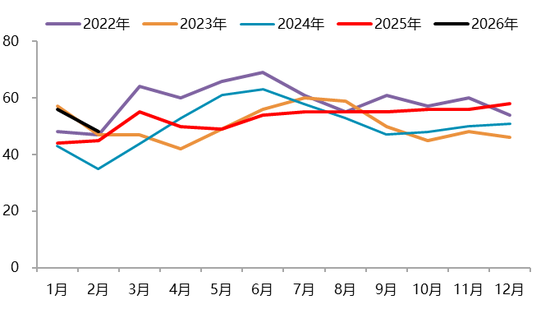

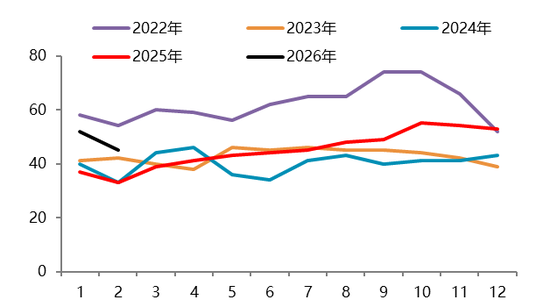

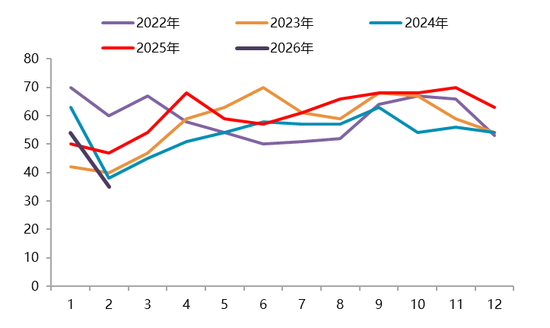

国内碳酸锂冶真金不怕火产能捏续增多,完了本年2月份,碳酸锂总冶真金不怕火产能15.77万吨,主要增量依旧来自于锂辉石冶真金不怕火和盐湖冶真金不怕火。其中,锂辉石月度冶真金不怕火产能增至9.09万吨,占比57.64%;锂云母冶真金不怕火产能4.07万吨,占比25.81%;盐湖冶真金不怕火产能2.60万吨,占比16.49%。

图 2.1:国内冶真金不怕火产能情况

2.3 寰球需求:地缘政事激发油价上升,外洋新能源汽车需求强壮

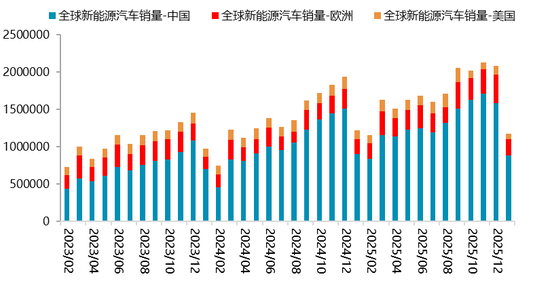

2026年,寰球车市开局自若,1月新能源汽车销量142万辆,渗入率达19.7%,接续了新能源市集的强壮增长。1月数据进一步炫耀,纯电动车型孝敬了13.3%的市集份额,插电混动车型占比6.4%,新能源时期道路呈现多元化发展形状。分市集看,好意思国市集受策略转机影响,2025年新能源车销量172万辆,同比微降2%;2026年1月销量仅8.2万辆,同比下滑34%,市集增长承压。欧洲市集则保捏高增长,2025年新能源乘用车销量386万辆,同比激增33%;2026年1月销量26.9万辆,同比增长13%,策略驱动效应显贵。

图 2.2:寰球新能源汽车销量(万辆)

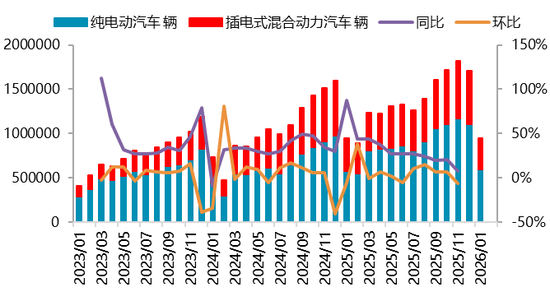

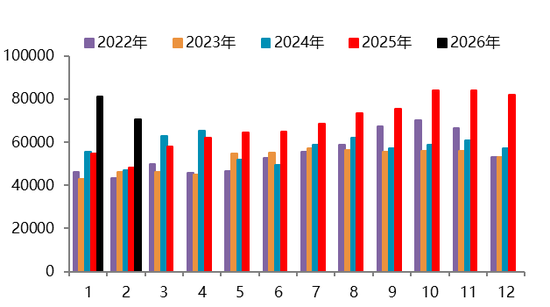

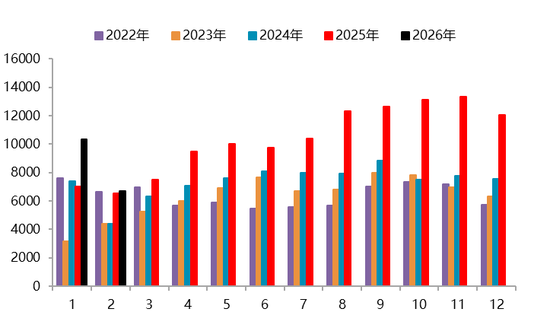

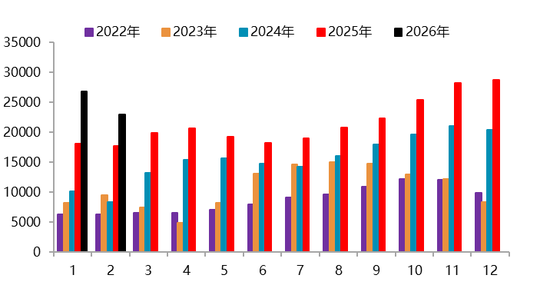

图 2.3:中国新能源汽车产量(万辆)

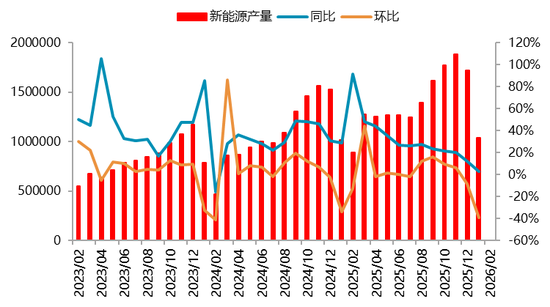

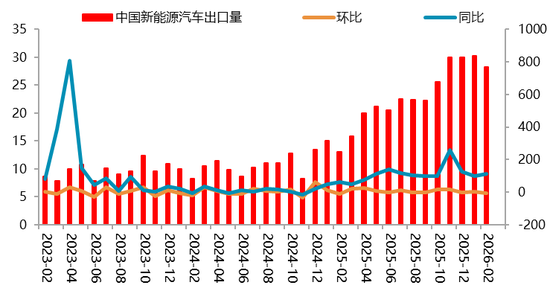

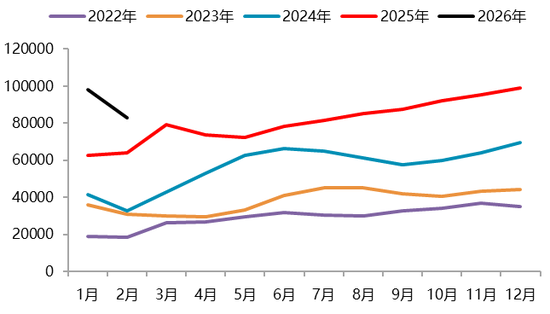

2026年2月,国内新能源汽车产销永别完成69.4万辆和76.5万辆,同比永别下跌21.8%和14.2%,新能源汽车销量达到汽车新车总销量的42.4%。1-2月,新能源汽车产销永别完成173.5万辆和171万辆,同比永别下跌8.8%和6.9%,新能源汽车新车销量达到汽车新车总销量的41.2%。其中,国内销量112.6万辆,同比下跌27.5%;出口58.3万辆,同比增长1.1倍。

图 2.4:中国新能源汽车销量(万辆)

图 2.5:中国新能源汽车出口量(万辆)

2.4 电板:电板保管高增长,储能占比增长

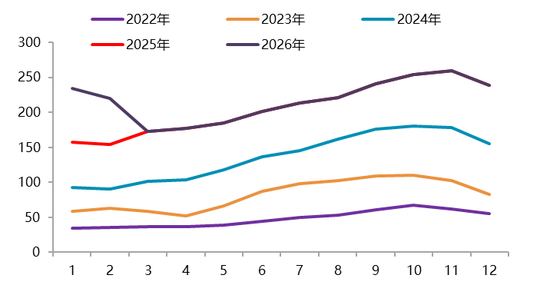

EVTank数据炫耀,2025年寰球锂离子电板总体出货量2280.5GWh,同比增长47.6%,出货量的大幅度超预期增长主要来自于储能电板领域,尤其是中国除外的储能市集需求的拉动带动了寰球储能电板,在2025年总体出货量达到651.5GWh,同比增长幅度高达76.2%,大部分出货企业来自中国公司。在新能源汽车领域能源电板领域,成绩于中国市集捏续推动以旧换新,新车型恒河沙数,新能源汽车出口量翻倍增长等身分带动寰球能源电板出货量增长42.2%至1495.2GWh。袖珍电板领域,新领域如AI、东说念主形机器东说念主、eVTOL等开启产业化应用的早期阶段,为将来袖珍电板创造了较大的市集念念象空间,2025年寰球袖珍电板出货量133.9GWh,同比增长7.9%。

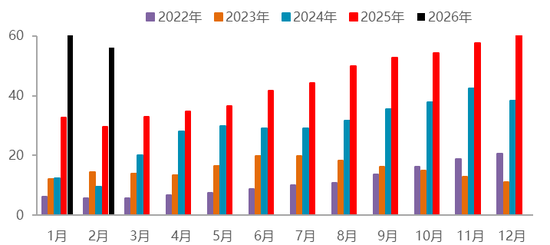

凭据鑫椤资讯数据,2026年2月寰球锂电板产量202.6Gwh,股票配资导航网同比增长42.2%。1-2月寰球电板产量400.37GWH。其中,储能电板产量70GWh,同比增长150%。1-2月寰球储能电板产量145GWH。

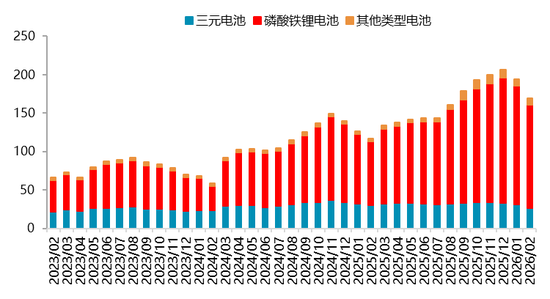

图 2.6:中国锂电板产量(单元:GWh)

图 2.7:中国储能电芯产量(单元:GWh)

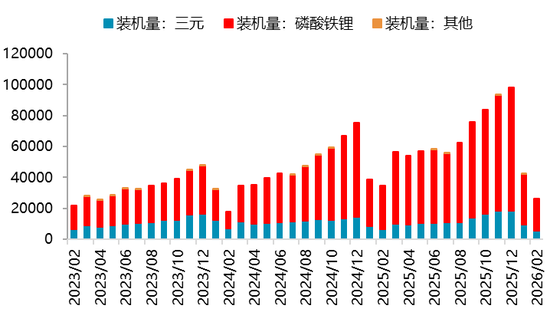

图 2.8:中国锂电板装机量(单元:GWh)

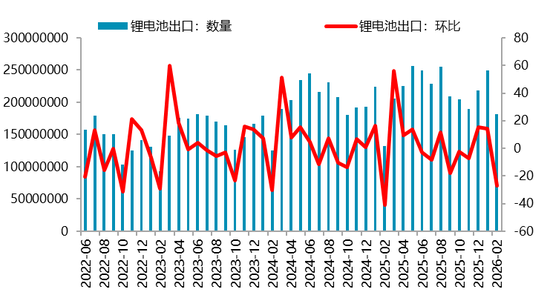

图 2.9:中国电板出口(单元:个)

03

碳酸锂基本面:国内供需分析

3.1 锂矿:矿价奴婢盐价上升,保管在高位水平

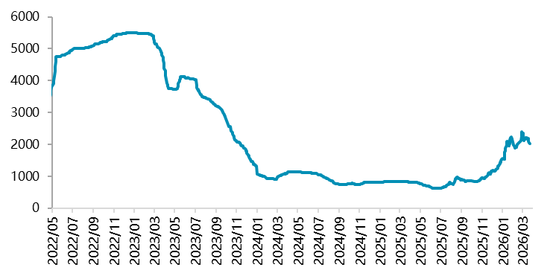

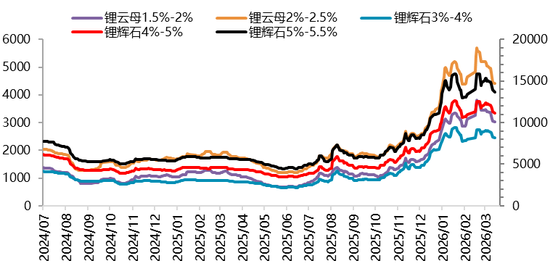

本年一季度锂矿价钱跟着锂盐价钱反弹,从1500好意思元/吨隔邻的价钱升至2387好意思元/吨,现时于2000好意思元/吨隔邻轰动;国内现货市集5%-5.5%锂辉石精矿价钱从11150元/吨上升至15850元/吨,现在于13650元/吨隔邻轰动,2%-2.5%锂云母价钱从3550元/吨上升至5700元/吨,现在于4400元/吨隔邻。

图 3.1:锂辉石6%CIF报价(好意思元/吨)

图 3.2:国内锂辉石与锂云母报价(元/吨)

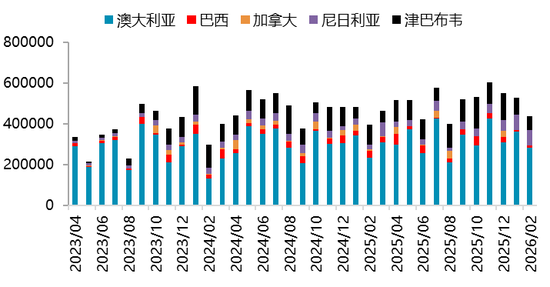

凭据海关总署数据,2月中国锂辉石入口数目为55.77万吨,环比减少33.0%。其中从南非入口11.4万吨原矿,环比减少30.4%。其中从澳大利亚入口28.0万吨,环比减少22.8%,同比增多20.9%;自津巴布韦入口7.0万吨,环比减少18.5%;自尼日利亚入口7.7万吨,环比减少17.4%。

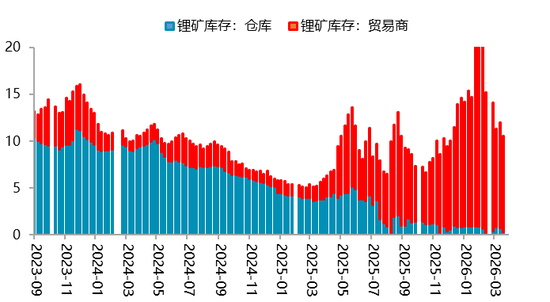

从口岸库存数据来看,一季度锂矿入口量先扬后抑,春节时间库存有彰着积累,年后跟着辉石冶真金不怕火产能历练后复产,辉石冶真金不怕火开工率缓缓复原,国内辉石口岸库存开动回落。

图 3.3:锂矿入口:分国别(吨)

图 3.4:锂矿口岸库存(吨)

3.2 碳酸锂:辉石冶真金不怕火开工率擢升,总产量保管高位

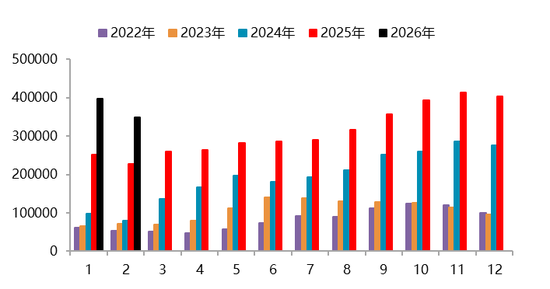

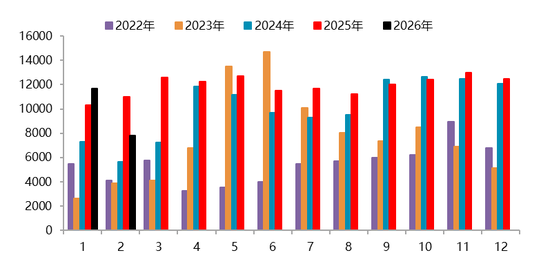

凭据SMM数据,2月国内碳酸锂总产量为83090吨,环比下跌15%,同比增多35%。1-2月国内碳酸锂累计产量18.10万吨,同比增长43.03%。其中,锂辉石产碳酸锂11.03万吨,占总产量的60.94%,同比增长58.75%;云母产碳酸锂2.42万吨,占总产量的13.37%,同比下跌6.71%;盐湖提锂2.94万吨,占总产量的16.23%,同比增长50.44%;回收1.71万吨,占总产量的9.45%,同比增长47.63%。

图 3.5:碳酸锂总产量(吨)

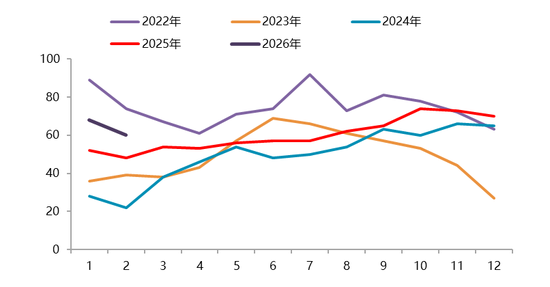

图 3.6:碳酸锂开工率(%)

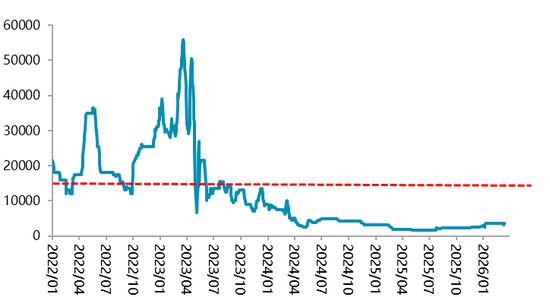

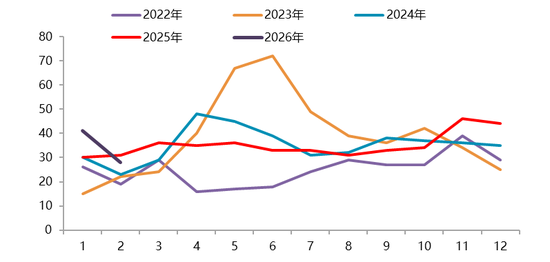

图 3.7:外采锂辉石冶真金不怕火老本利润(元/吨)

图 3.8:外采云母冶真金不怕火老本利润(%)

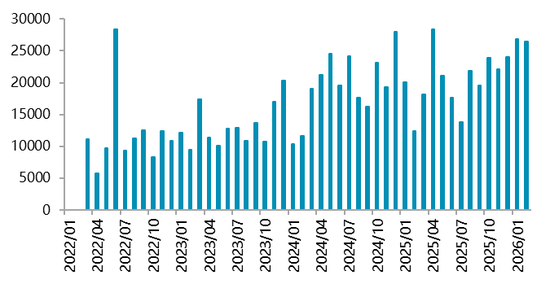

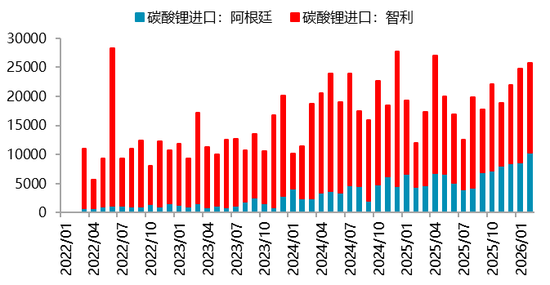

据中国海关数据统计,2月中国入口碳酸锂26427吨,环比减少2%,同比增多114%。其中,从智利入口碳酸锂1.5万吨,占入口总量的58%;从阿根廷入口碳酸锂10353吨,占入口总量的39%;从印尼入口碳酸锂270吨,占入口总量的1%。1-2月中国累计入口碳酸锂5.33万吨,同比增多64%。2月中国入口碳酸锂26427吨,环比减少2%,同比增多114%。其中,从智利入口碳酸锂1.5万吨,占入口总量的58%;从阿根廷入口碳酸锂10353吨,占入口总量的39%;从印尼入口碳酸锂270吨,占入口总量的1%。1-2月中国累计入口碳酸锂5.33万吨,同比增多64%。

图 3.9:碳酸锂入口(吨)

图 3.10:碳酸锂入口量:分国别(吨)

3.3 下流消耗:正极材料以及电解液六氟磷酸锂分娩情况

2月中国三元材料产量70720吨,环比下跌12.8%,同比增长46.5%。1-2月,中国三元材料累计产量15.18万吨,同比增长47.58%;2月中国磷酸铁锂产量为34.82万吨,环比下跌12.2%,同比增多52%。1-2月中国磷酸铁锂累计产量74.48万吨,同比增长55.1%;2月钴酸锂产量为6720吨,环比下跌35.07%,同比增长2.6%。1-2月钴酸锂累计产量1.71万吨,同比增长25.61%;2月中国锰酸锂产量为7820吨,环比下跌33%,同比下跌29%。1-2月中国锰酸锂累计产量1.95万吨,同比下跌8.7%;2月份宇宙六氟磷酸锂产量为22950吨,环比下跌14.3%,同比增多29.9%。1-2月宇宙六氟磷酸锂累计产量4.97万吨,同比增长38.88%。

图 3.11:三元正极材料产量(吨)

图 3.12:三元正极材料开工率(%)

图 3.13:磷酸铁锂正极材料产量(吨)

图 3.14:磷酸铁锂正极材料开工率(%)

图 3.15:钴酸锂正极材料产量(吨)

图 3.16:钴酸锂正极材料开工率(%)

图 3.17:锰酸锂正极材料产量(吨)

图 3.18:锰酸锂正极材料开工率(%)

图 3.19:六氟磷酸锂产量(吨)

图 3.20:六氟磷酸锂开工率(%)

04

库存与供需均衡

4.1 库存分析:产业链库存变动存在各别化证据

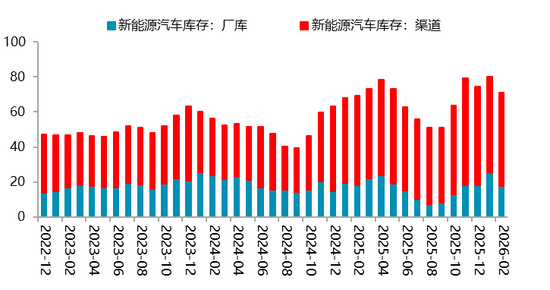

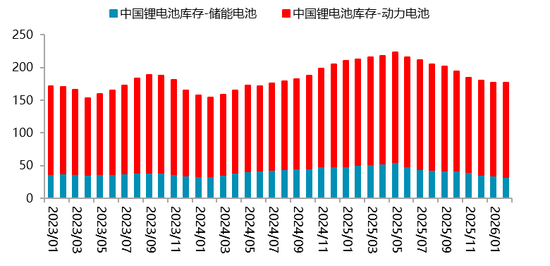

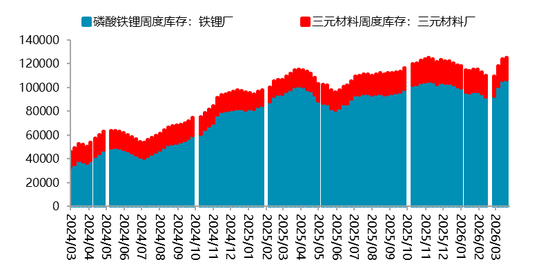

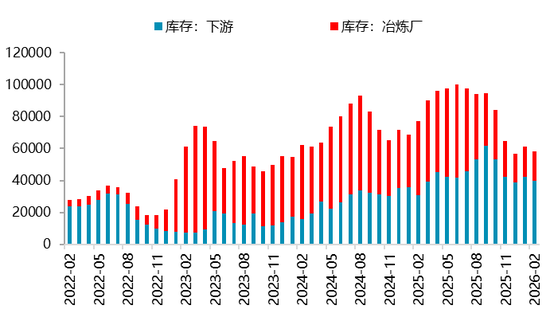

一季度,产业链从末端汽车到电板,再到碳酸锂库存变化呈现各别化。其中,末端新能源汽车库存在经验了旧年4-8月份的去库之后再度累库至前高水平;电板方面,库存保管去化,但一季度库存去化速率放缓,完了2月底,国内锂电板库存所有这个词177.3GWh,相较旧年12月底去化3.4GWh。其中能源电板145.1GWh,相较旧年12月底去化0.3GWh;储能电板32.2GWh,比较旧年12月底去化3.1GWh;上游正极材料产制品库存捏续增多,其中磷酸铁锂厂增多较为彰着;原料端碳酸锂库存保管去化,从周度数据看,现时库存仍是降至9.95万吨,相较旧年12月底去化10116吨,其中锂盐厂1.73万吨,下流4.66万吨,其他生意商以及期现商库存3.55万吨。

图 4.1:新能源汽车累计库存(单元:万辆)

图 4.2:锂电板库存(单元:GWh)

图 4.3:正极材料产制品库存(单元:吨)

图 4.4:碳酸锂库存:明细(单元:吨)

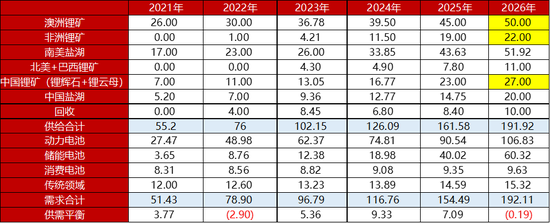

4.2 寰球供需:供给下调,年度供需转为贫寒

供应端,凭据资源端一季度的运行情况,Mineral Resources上调了年度矿山产量带领,Mt Marion矿山产量带领由32-36万吨上调至38-42万吨,Wodgina矿山产量带领从44-48万吨上调至52-56万吨。是以咱们将澳洲锂矿产量进行了上调,澳矿产量上调1万吨LCE;非洲方面,因为津巴布韦暂停了锂矿出口,到现在为止,难以快速复原出口,是以将非洲供给量进行了下调2万吨LCE;国内江西云母矿枧下窝矿停产,现在看复产仍是推迟至二季度,是以咱们将国内云母总产量进一步下调2万吨LCE。消耗端,本年前两个月新能源汽车消耗放慢超预期,但由于近期出口证据超预期,重迭汽车带电量擢升以及重卡渗入率在提高,是以咱们暂分歧能源增速作念转机。储能方面,1月寰球储能电芯市集接续高景气态势,头部储能电芯厂产能运用率保管高位,地缘政事导致市集能源转型需求更加遑急,暂保管岁首关于储能出货量增速。是以寰球范围内,锂资源由微迷漫转为贫寒。

表 4.1:寰球锂资源供需均衡

4.3 国内供需:江西云母矿复产延后

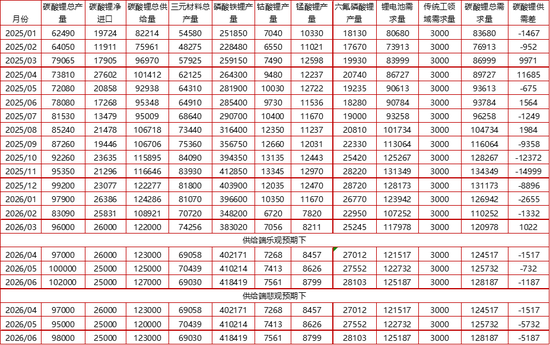

一季度,国内江西地区枧下窝矿保管停产,云母产量有相应减少,云母开工率低至28%。2月份产量大幅回落,总开工率降至48%,消耗因为春节等身分也有彰着下跌,是以2月供需均阶段性回落,但月度供需保司库存去化。从周度数据看,3月份开动产量在缓缓复原,辉石冶真金不怕火以及盐湖开工率皆有彰着擢升,同期智利、阿根廷1月以及2月出口至中国量较大,是以国内产量重迭入口量,国内3月份总供给量处于高位;需求看,3月份电芯排产量也彰着回升,总体看3月国内月度供需保管紧均衡景色。是以统统这个词一季度,国内碳酸锂保管去库,合座去库力度缓缓收缩。二季度,几个不敬佩身分:一是津巴布韦退却锂精矿出口,莫得快速复原出口,接洽会在5月份关于国内入口量产生影响;二是枧下窝复产时辰,市集预期复产在二季度,也有预期鄙人半年,现在看复产时辰尚不解确;三是新能源汽车产销数据,因为1、2月国内新能源汽车产销同比保管负增长,市集关于能源消耗增速有所削弱。针对这些不敬佩身分,咱们对二季度的三个月月度供需均衡表进行评估。

表 4.2:中国碳酸锂供需均衡

05

总结与瞻望

从供应端看,澳矿Mt Marion矿山以及Wodgina矿山产量带领进行上修;非洲津巴布韦暂停锂精矿出口,对此市集固然相对乐不雅,但罢手出口仍是昔日一个月,新配额恳求尚不解确,对供给实果真在组成了影响,咱们对非洲供给量进行了下调;国内江西云母矿复产延后,对影响量进行了上调,是以转机后总供应量下跌。

从需求端看,本年前两个月新能源汽车产量同比下跌8.8%,但由于近期出口证据超预期,重迭汽车带电量擢升以及重卡渗入率在提高,是以咱们保管能源耗锂量20%的增速预期;储能方面,1月寰球储能电芯市集接续高景气态势,头部储能电芯厂产能运用率保管高位,地缘政事导致市集能源转型需求更加遑急,但短期地缘政事减速以致远离了部分中东地区部分储能名堂的投放,暂保管岁首关于储能出货量增速

利润角度看,一季度,澳矿价钱在1500-2300好意思元/吨区间内运行,凭据矿企财报数据,2025年四季度澳矿运营老本在600好意思元/吨之下,是以一体化矿山利润相配可不雅,是以澳矿前期停产名堂多有复产准备;国内云母一体化老本多在6.5万元/吨之下,是以云母利润极好;关于外采而言,1月份外采锂辉石以及锂云母冶真金不怕火一度出现了较好的利润,但跟着锂盐价钱回落,外洋辉石价钱坚挺,外采锂辉石冶真金不怕火再次出现吃亏。

总体看,由于资源端扰动不休,碳酸锂迷漫形状有望发生移动,估值因此抬升。二季度,由于津巴布韦锂矿出口策略以及国内枧下窝矿的复产存在不敬佩性,是以对二季度的供应量给出了两种不同的数据预估。凭据上方对二季度月度供需均衡表的预估,咱们对二季度碳酸锂盘面运行区间作念出预估:

供给乐不雅预期下,价钱密集运行区间接洽在【138000,168000】;

信钰配资供给悲不雅预期下,价钱密集运行区间或在【140000,190000】。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李铁民 盈富配资

闻喜策略纯旭配资纯旭配资恒丰优配华林优配佰朔资本提示:文章来自网络,不代表本站观点。