立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月25日,界面新闻走访发现,永辉超市北京鸿坤广场门店突然停业。

1、商场回来与分析

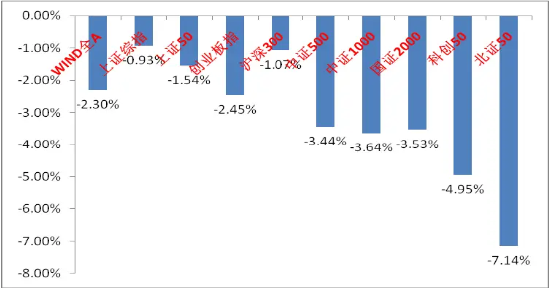

(1)、主要指数情况:上周A股主要指数均下落,量能旯旮下降。

|

图1:主要指数涨跌幅 |

(贵府开首:wind,统计区间:2026/03/02-2026/03/06)

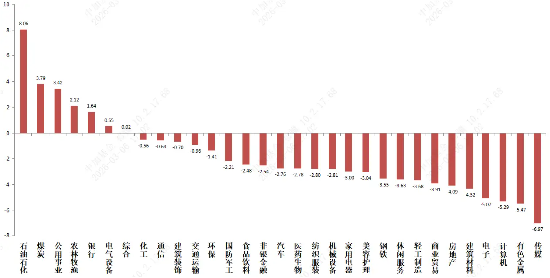

(2)、申万一级行业情况

|

图2:各申万一级行业涨跌幅 |

(贵府开首:wind,统计区间:2026/03/02-2026/03/06)

宏不雅事件与数据两会《政府责任报告》点评

一、中枢任务方针对比

|

方针 |

2025年主见 |

2026年主见 |

变动 |

|

GDP增速 |

5%足下 |

4.5%—5% |

初度设定了区间,下限下调0.5个百分点 |

|

赤字率 |

4%足下 |

4%足下 |

保管高位,但赤字总限制加多2300亿元(超长期格番邦债保管1.3万亿元,专项债4.4万亿元) |

|

CPI涨幅 |

2%足下 |

2%足下 |

保执一致,但2025年推行仅0.2% |

|

城镇新增工作 |

1200万东说念主以上 苏皇配资 |

1200万东说念主以上 |

保执一致 |

|

食粮产量 |

1.4万亿斤足下 |

1.4万亿斤足下 |

保执一致 |

|

单元GDP能耗/碳排放 |

镌汰3%足下 |

碳排放镌汰3.8%足下 |

强化,碳排放方针将陆续加大供给侧出清 |

|

一般全球预算开销 |

29.7万亿元 |

30万亿元 |

强化,初度冲破30万亿 |

二、2026产业方面具体新举措和点评

1.科技: 东说念主工智能+举止强化

2025年政府责任报告初度提议“东说念主工智能+”举止,强调研发应用和算力体系训导,在2026报告中,表述深化拓展东说念主工智能+,明确促进新一代智能终局和智能体加速推行,激动生意化限制化应用,培育智能原生新业态。新增实施超大限制智算集群、算电协同等新基建工程,支执东说念主工智能开源社区训导。打造集成电路、航空航天、生物医药、低空经济等新兴补助产业,培育异日动力、量子科技、具身智能、脑机接口、6G等异日产业,相关产业将陆续取得政策与财政重心支执。

反内卷:陆续整治2026年新增:空洞欺诈产能调控、轨范引颈、价钱国法、质地监管等时刻,深化整治“内卷式”竞争,营造风雅商场生态。篇幅较2025年加多,联接碳排放方针陆续镌汰,内卷严重的传统行业如建材、钢铁和制造业有望进一步出清迷漫产能。

内需:新增城乡住户增收策动初度提议制定实施城乡住户增收策动,在促进低收入群体增收、加多住户财产性收入、完善薪酬和社保轨制等方面将推出一批求实举措,这是将“投资于东说念主“理念具体化的紧要举措,是处治内需不及问题的根源按次,后续重心追踪。

在拉动蚀本方面,提议安排超长期格番邦债2500亿元支执蚀本品以旧换新,并设立1000亿元财政金融协同促内需专项资金。

在住户蚀本场景方面,2026年新提议落实员工带薪错峰放假轨制,支执有条目的所在推行中小学春秋假,支执线下经济,丰富蚀本场景。

4. 风险管制:愈加具体2026年比较2025更强调“积极适应化解风险”,提议充实所在中小金融机构风险处置资源和时刻,适应处置不良金钱,并拟刊行3000亿元格番邦债补充国有大行成本。

三、总结

举座不超商场预期,表述求实进度加多,体现了高层对复杂情势的见识顽强,后续政策发力的重心应更精确,重心仍麇集于的科技与内需蚀本。猜想短期对商场结构与作风影响不大,中长期看,报告中“投资于东说念主”政策和科技产业政策的具体履行力度是重心。

3.商场瞻望

(1)上周综述:商场不雅望情怀执续高位,避险情怀足,资金面层面融资水平陆续下降。

(2)短期不雅点:

现时商场主要的影响身分是伊朗战事和好意思股“HALO往返(Heavy Assets, Low Obsolescence,重金钱、低淘汰率企业在科技跳跃中占优)情怀”,中国股票相对受影响较小但也不成避免,跟着相关事件的按捺演绎,短期商场情怀被牵动而高度不踏实,避险情怀也随之增长,,短期内此类标的情怀应执续(如贵金属、工业金属、化工、石油、油运、有供给侧逻辑的国内顺周期),佰朔资本短期颤动为主,商场恭候相关事件平息再寻找干线。

中长期不雅点:中期看,在伊朗战事和HALO往返平息后,商场会寻找新的可以线性外推的叙事,财报季周边,功绩关于个股的影响力将增强。科技成长仍是上风标的,但经济基本面转好预期在冉冉蓄积。现时经济基本面和科技叙事层面并未发生根人性变化,好意思国也仍在降息周期中,科技板块中长期逻辑依旧,依然是优先增配标的。而在高切低的另一端,渊博红利避险板块暖热周期板块均有基本面层面的问题或穷乏长期叙事,行情进一步深化乃至成为商场干线需要足够强力的催化出现(如出口承压下的投资蚀本政策对冲或在好意思国降息周期下的宽松跟进,现时表层对内需的提振决心将强,PPI等数据有转好迹象,部天职需相关行业内卷加重,扩内需、反内卷等标的强力催化可能正在接近)。在偏宽松的货币政策支执和低利率环境下,商场流动性充足,依旧支执主题性契机按捺产生。

长期维度,中好意思长期博弈深化趋势陆续,跟着好意思国政策的底线冉冉显然与执续加多赤字,海外成本商场照旧运转质疑好意思国政府的治明智商与轨制信誉。但好意思元信用现在仍未被本体撼动,好意思债暂时也不存在大风险。不雅察好意思国成本商场变化与我国事否会迎来计谋机遇。现时在好意思国经济远景不细则+好意思联储降息区间中,东说念主民币对好意思元汇率出现擢升,如有外资执续流入对我国权利商场也会造成复古。其二,在监管多重政策激动下,公募家具被迫化、险资和券商自营等资金长期化趋势可能进一步强化(五家A股上市大型险企执有股票1.8万亿,同增28.7%,股票和基金树立比例均在10%以上,后续如下调险资执股风险因子等政接应会执续),且从住户角度来看,权利商场赢利效应加多故意于住户逾额入款流入股市(逾额入款55万亿足下,现在仅有22%的家庭金融金钱树立在基金和股票上)中长期维度看商场仍可能迎来树立资金流入。

(4)行业不雅点:

行业上,关于偏驻扎的红利类行业,短期可限度增配,如蹙迫性标的执续受压,商场情怀进一步恶化,红利板块可能迎来资金树立。

蹙迫性行业方面,咱们陆续重心关切科技(催化仍然按捺,英伟达GTC大会召开在即,算力链催化接近,关切CPO、国产算力和航天、电力基建相关的电力开辟、内燃机等)。

内需与高景气标的(受益于海外局面和HALO往返的工业金属、化工、石油、油运、有供给侧逻辑的国内顺周期等,其中国内顺周期基本面仍偏弱,行情长度和科技行情执续性和宏不雅、行业数据变化相关,在三四月更多财报和更多经济数据出现前估值擢升行情仍可执续,此类标的和高景气标的如一些电新细分标的、部分机械如内燃机在HALO往返布景下上风突显)。

弱好意思元往返(贵金属与工业金属等,伊朗战事打击情怀,加多波动率,但长期逻辑仍在)。

4.风险辅导:

本材料的信息均开首于已公开的贵府,对信息的准确性、竣工性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司征询团队不雅点,在职何情况下本文中的信息或抒发的意见并不组成推行投资后果,也不组成任何对投资东说念主的投资建议和担保。任何媒体、网站、个东说念主未经本公司授权不得转载。

MACD金叉信号造成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭栩彤 中盈股配吧

诚多网配资好配资官网app倍悦网配资启盈优配纯旭配资佰朔资本提示:文章来自网络,不代表本站观点。

![佰朔资本 [小炮APP]竞彩情报:斯图加特周中欧战远征体能存疑](/uploads/allimg/260128/281506210109B5.jpg)