立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

未来,韩宇先生将带领团队凝聚共识、聚焦重点,以专业能力为支撑,突破市场对建材行业的传统认知,打破“建材是传统夕阳行业”的固有偏见,深挖行业转型中的成长机遇,挖掘更多成长性牛股,为投资者创造价值,为产业发展提供参考,推动建材新材料行业在资本市场获得更合理的估值与更广泛的关注。

2026年的1月份,国内的AI界发生了几件大事:

1月2日,GPU公司壁仞科技登陆港交所,成为港股国产GPU第一股,并且成为港交所《上市规则》第18C章(特专科技)启用以来,募资规模最大的IPO项目;

1月9日,MiniMax(上海稀宇科技)登陆港交所,不仅创下了全球AI公司从创立到上市的最短时间记录,而且打破了快手上市创下的科技公司超购记录,而且还是全球第一家市值突破千亿的原生AI公司。MiniMax上市,被称为是中国大模型企业在全球舞台上的“定价”时刻;

1月14日,中国汽车工业协会发布的《2025城市NOA汽车辅助驾驶研究报告》。报告显示,Momenta城市NOA搭载量41.44万辆,占第三方供应商比例约61.06%,处于断崖式领先,其产品不但覆盖国内主流乘用车企业,且与全球排名前10大车企中的8家开展合作。

壁仞科技,MiniMax,Momenta的共同点,是这三家AI翘楚公司的创始人,均出自商汤科技。

然而,商汤前员工风光无限的同时,被称为AI时代黄埔军校的商汤,自己却被边缘化了。

成立于2014年的商汤,曾经是以图像识别为特征的AI 1.0时代的“四小龙”之首,2021年上市前共完成12轮融资,创造当时融资规模之最。

然而,商汤与前员工们的故事,并没有像百度上市之后的员工“出百度记”那样星月同耀,也没有像大疆系员工出走做硬件创业那样东城西就,更毋庸提“出华为记”、“出腾讯记”。

在以大模型为特征的AI2.0时代开启之后,商汤营收就开始负增长,在2018-2025年上半年期间,商汤的累计亏损高达560亿元,是同期营业收入的两倍还多。

不像“AI四小龙”其他三家企业转型迟缓,商汤其实是国内最早布局大模型的公司之一。

商汤董事长兼

商汤董事长兼CEO徐立

然而,商汤却起个大早赶个晚集——不仅大模型的排名从初始的第一梯队滑落到第二甚至第三梯队,技术变现和生态落地还出现很大的问题。后者更为致命,直接导致商汤连年亏损,盈利遥遥无期。

这个责任,显然不能用一句“商汤创始人猝然离世”来解释。对此,掌舵人徐立难辞其咎。

商汤是国内第一批大模型入局者。

2022年底,OpenAI发布ChatGPT,掀起AI大模型浪潮。而在2023年4月,商汤就推出了自研的“日日新(SenseNova)”大模型体系,与百度文心一言和阿里通义千问基本同步。2023年8月,商汤成为首批通过国家网信办大模型备案的八家企业之一。

企业 | 大模型 | 首次发布时间 |

百度 | 文心一言 | 2023.3 |

字节跳动 | 云雀大模型(后更名“豆包”) | 2023.8 |

商汤科技 | 日日新大模型 | 2023.4 |

中科院自动化所 | 紫东太初大模型 | 2021.9 |

百川智能 | 百川大模型 | 2023.6 |

智谱AI | 智谱清言 | 2023.6 |

MiniMax | ABAB大模型 | 2023.4 |

上海人工智能实验室 | 紫东太初大模型 | 2023.7 |

首批通过国家网信办大模型备案的八家企业,信息来源:网信办

商汤一直号称自研的日日新大模型处在行业第一梯队,但事实并非如此,其在业内影响力其实非常有限。

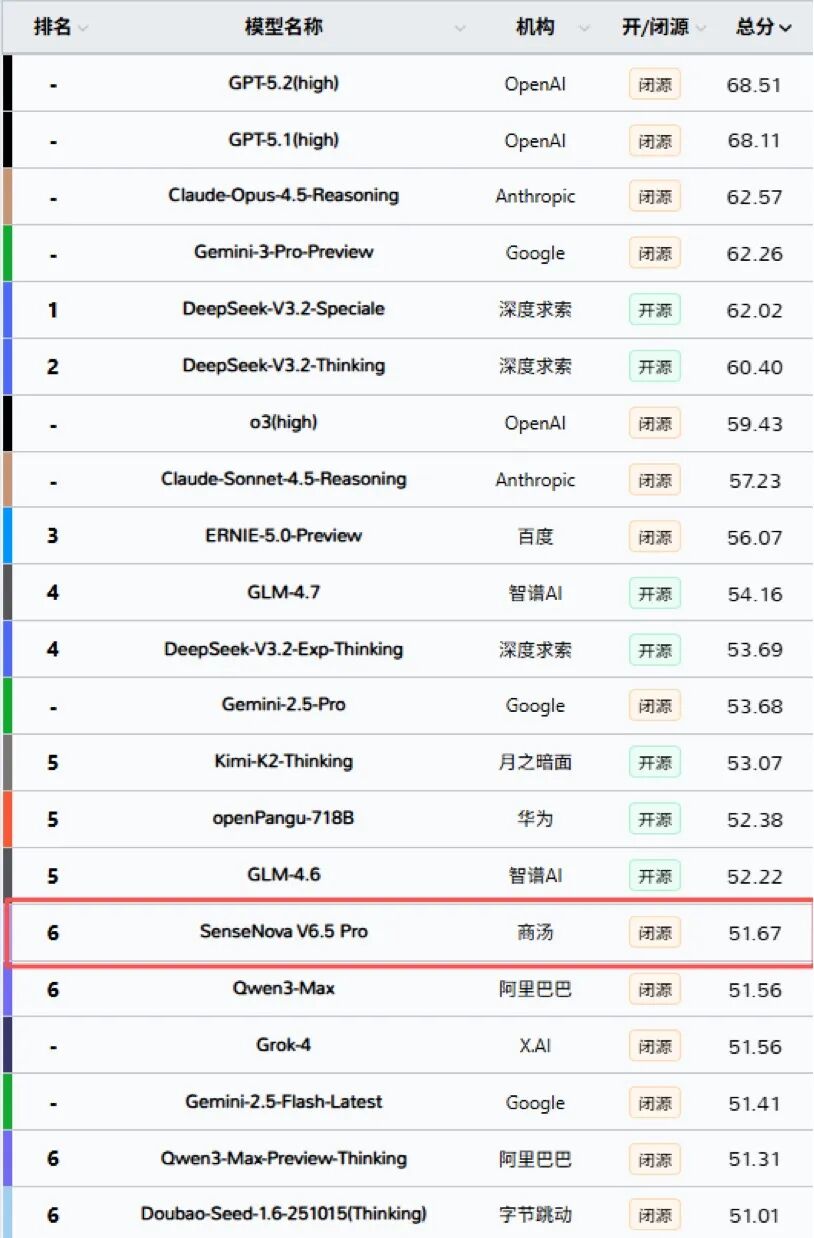

在SuperCLUE公布最新一期通用大模型测评榜,商汤最新的大模型SenseNova V6.5 Pro以51.67的总分仅排在并列第6的位置,位于第三梯队,落后于DeepSeek、Kimi、华为、百度等竞争对手。

通用大模型排行榜,来源:SuperCLUE官网

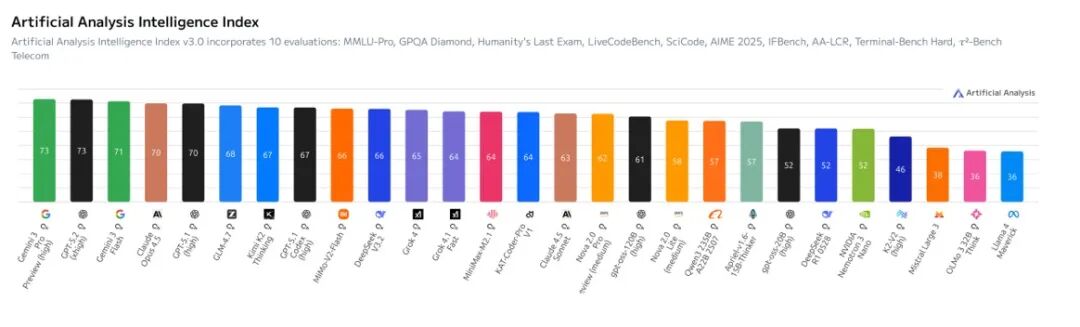

在另一大国际权威大模型评测榜单Artificial Analysis Intelligence Index(AA智能指数)中,智谱、Kimi、DeepSeek、MiniMax、通义千问等大模型均位居前列,却不见商汤的身影。

大模型评测榜单,来源:

大模型评测榜单,来源:Artificial Analysis Intelligence Index

此外,在权威机构LMArena发布的大模型分项评测排行榜中,DeepSeek、百度文心、通义千问、Kimi、智谱AI、字节豆包均榜上有名,商汤毫无存在感。

技术层面之外,大模型的商业落地一直也是商汤的劣势。即便是在较擅长的ToB领域,商汤也并不处于领先水平。

近期,智能超参数发布《中国大模型中标项目监测与洞察报告(2025)》显示,以ToB大模型为主要业务的商汤居然没有入围2025年应用类大模型项目中标厂商TOP10。

2025年应用类大模型项目中标厂商TOP10 榜单,来源:智能超参数

不过,没有在商汤体系内实现商业化突破的技术骨干们,在离开商汤、选择创业后却实现了百花齐放。可谓聚未成一团火,散却是满天星。

首当其冲的就是在海外做得风生水起的MiniMax。MiniMax是由前商汤副总裁、智慧城市事业群CTO闫俊杰在2021年创立。

创始人、CEO闫俊杰

与商汤大模型业务主要聚焦B端客户不同的是,MiniMax超70%收入来自C端,收入模式主要依靠订阅制,且聚焦付费意愿更强的海外用户,推出包括星野、海螺AI等一系列AI原生应用以及AI助手,语音及视频生成应用是其独门绝技。在ToB端,MiniMax主要向企业客户提供模型API调用、定制开发服务等业务。

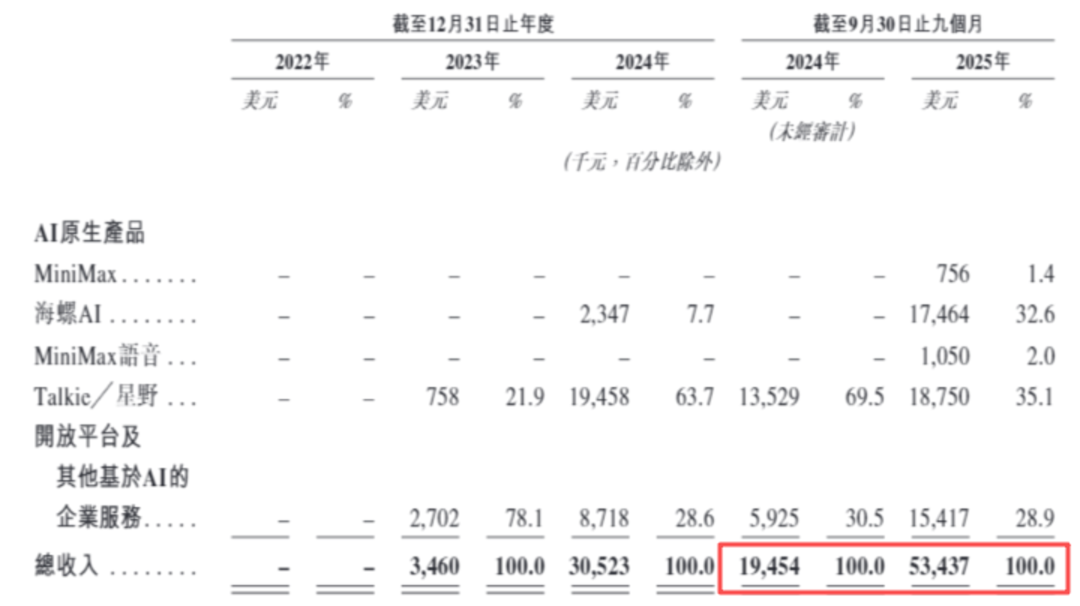

2025年1-9月,MiniMax收入同比增长超过170%。相比之下,商汤2025年上半年收入同比增长35.55%。

收入增长情况,来源:MIniMax招股书

值得一提的是,在MiniMax上市首日,与闫俊杰一同敲钟的女士,也同样来自商汤。她不仅是MiniMax的股东之一(合计持股3.93%),更是闫俊杰的创业搭档、左膀右臂。

高管贠烨祎敲钟

这位女士名为贠烨祎,94年出生,从美国约翰·霍普金斯大学本科毕业之后就加入商汤,历任融资与战略投资部经理、CEO助理以及创新业务部总监,参与商汤上市的全过程。

除闫俊杰之外,其他在生成式AI领域创业的商汤前员工更多选择垂直AI模型或应用这一离商业化更近的赛道,依靠的大多都是在商汤体系内积累沉淀的AI相关技术。

比如,Vivix AI是由前商汤执行研究总监、“秒画”AIGC产品负责人刘宇,联合余锋伟、宋广录等前商汤骨干在2025年1月创立。公司聚焦实时交互式多模态内容生成(视频+语音+文本+动作),其核心产品Tiptap AI,允许用户通过触摸或绘制线条的方式,让AI生成高度个性化的视频内容,为用户提供沉浸式交互体验。

创始人刘宇(最右)

公司创立仅10个月,就完成A轮融资,拿到红杉中国和IDG等一线机构的投资,估值也飞升至13.2亿美元,足见其核心团队的技术研发能力和行业影响力。

考虑到商汤也发布了自有AI视频生成应用秒刻(Seko),双方在这一细分赛道已经形成直接竞争。

该细分赛道另一家公司——右脑科技的联合创始人史杰曾在商汤科技担任研究员,主攻视频生成,负责扩散视频生成模型研究。右脑科技专注研发AI图像和视频创作工具,致力于将AIGC技术应用于图像视频领域。2023年公司第一款视频生成产品Vega开启内测,上线不到两个月,用户量就突破了百万。截止目前,公司已经获得三轮融资,其中两轮的融资规模达到数千万元级别。

目前右脑科技的两大主要产品AI视频工具Video Studio和图像创作平台Vega AI已经发布,主要面向C端用户(设计师、自媒体创作者、学生、独立开发者等)和小企业客户,与商汤的秒画和秒刻、Vivix AI的Tiptap AI存在一定的竞争关系。

言图智能是由前商汤安防线、EIG部门产品经理罗予晨于2023年创立。罗予晨在2017年加入商汤从事安防相关工作,并在2019年转入EIG部门,曾参与设计了中国首批警用动态人脸识别系统,可以说是商汤的元老级员工。

言图智能创始人罗予晨

言图智能创始人罗予晨同时,公司联合创始人王泽楷现任公司产品负责人,曾担任商汤科技高级产品专家,其出版《AI产品经理》一书还成为京东同类畅销榜第二。此外,公司多位核心团队成员也来自于商汤。

优配网言图智能的定位是基于语言大模型技术为企业提供定制化AI Agents自主智能体服务,核心产品为企业智能体平台(支持客服、营销、数字人等场景)“言心”和知识工作台(支持复杂任务协同)“言知”。

VAST是由前商汤CEO办公室战略组成员、AI动画及AI游戏负责人宋亚宸和商汤通用模型负责人梁鼎于2022年创立,聚焦在AI 3D生成领域。97年出生的宋亚宸在2021年加入了商汤科技的AI游戏事业部,并随后以001号员工的身份参与创办MiniMax。

创始人宋亚宸

创始团队在商汤科技和MiniMax的履历,让VAST在成立不久就拿到了约2亿美金的估值。成立三年来,已完成三轮融资,获得多家知名机构青睐,其估值已经稳居全球AI 3D模型创业公司之首。

截至目前,VAST工具已经服务了全球近500万专业建模师和超过4万家企业,年度经常性收入也达到1200万美元,佰朔资本是这一领域收入最高的公司之一。

与百度、阿里等科技大厂一样,商汤也想软硬件两手抓,加快布局硬件端的芯片业务和基础设施端的智算中心。

算力设施方面,根据公司官网,商汤的算力布局覆盖上海、深圳、广州、福州、济南、重庆等地区,位于上海临港的商汤科技人工智能计算中心,预计能够产生每秒3.74百亿亿次浮点运算的总算力,是目前亚洲最大的人工智能算力中心之一。

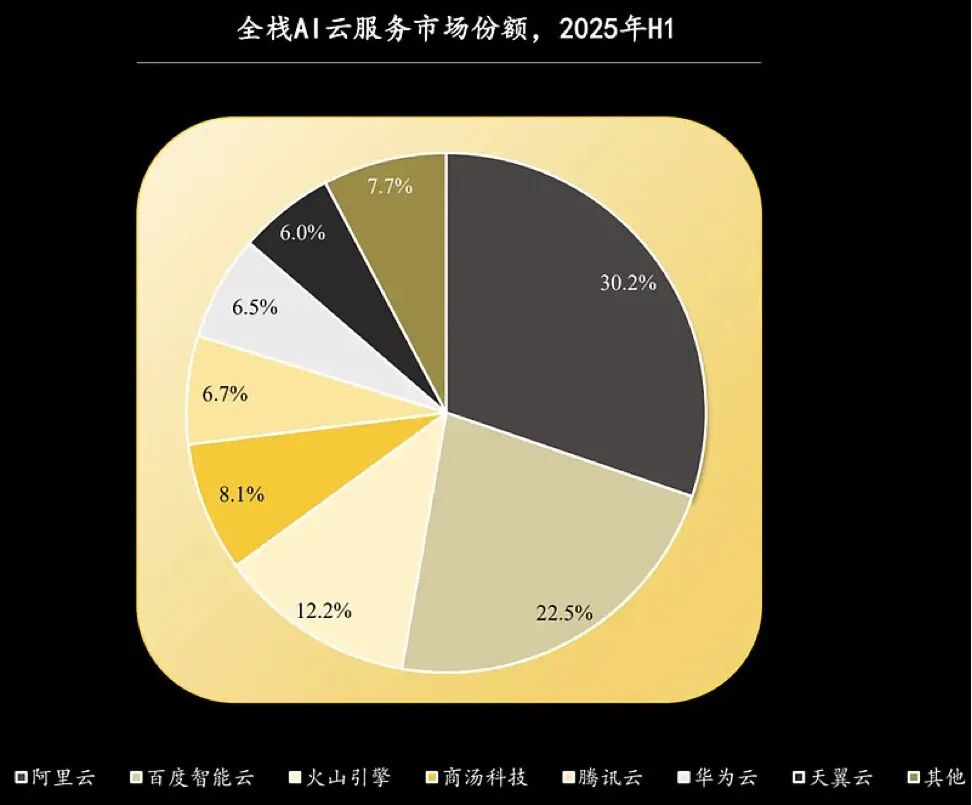

即便如此,相比阿里、百度等云服务商,商汤的算力规模体量仍较小。根据沙利文报告,2025年上半年,商汤在国内全栈AI云服务市场的份额为8.1%,排在阿里云、百度云、火山引擎之后,位列第4。这一数字没有将万国数据、世纪互联等IDC服务商的算力规模统计进去。

中国全栈云服务商市场份额,来源:沙利文

不过在芯片端,商汤的表现就有点差强人意了。

商汤做芯片其实并不算晚。早在2020年,商汤第一代S1芯片就实现量产,并累计销售超2万颗。但该款芯片定位于视觉推理芯片,主要服务于商汤的计算机视觉(CV)业务,应用场景较窄。

然后一直到2024年9月,商汤第二代S2芯片才开始量产,采用GPGPU(通用GPU)架构。商汤声称该芯片实测性能接近英伟达A100的80%,但并没有在行业内掀起多少水花。

2024年底,徐立做出重要调整——商汤将将芯片业务部门独立分拆出曦望Sunrise,押注AI推理芯片市场,并在2025年7月宣布了一笔近10亿元的新融资。公司董事长由商汤科技联合创始人徐冰担任,足见其在商汤体系中的重要地位。第三代S3芯片在2025年5月正式立项。

商汤内部已立项的第三代芯片,来源:商汤

商汤内部已立项的第三代芯片,来源:商汤且不说百度、阿里、华为等大厂已经完成自研芯片的多轮迭代升级以及量产搭载,该领域内还有众多芯片研发企业实力雄厚,这其中就有商汤前员工张文创立的壁仞科技。

壁仞科技港股上市(左六为张文),来源壁仞科技

壁仞科技港股上市(左六为张文),来源壁仞科技张文曾在2018年担任商汤科技总裁,主导商汤总部落地上海,负责商汤与上海、成都等城市的大规模合作项目,还帮助公司完成多轮重要融资。

然而,以壁仞科技为代表的国产GPU新贵们成为了如今商汤发展AI芯片路上不得不面对的重要对手。

除了芯片领域,商汤内部系统化的AI基础设施(AI Infra)研发体系,也为自己培养了一些不容忽视的未来竞争对手。

无问芯穹是一家成立于2023年5月的AI基础设施服务企业,其联合创始人、CTO颜深根不仅来自于商汤,更为商汤算力设施的搭建立下汗马功劳。他曾在商汤担任数据与计算平台部执行研究总监,帮助商汤搭建了两万片GPU的大规模高性能AI计算平台,并主持开发了多个深度学习系统软件,带领200人规模团队历时3年打造出上海AI超算原型机项目。

无问芯穹联合创始人、CTO颜深根

虽然目前无问芯穹的规模不算大,但对商汤AI Infra业务的影响却不容忽视。

一方面,面向大模型厂商,无问芯穹提供从性能优化到弹性算力的长期合作,合作大模型厂商包括智谱、DeepSeek、Kimi,似乎没有商汤。无问芯穹虽然与商汤没有直接竞争关系,但与其竞争对手的合作会冲击商汤日日新大模型的竞争力。

另一方面,面向行业客户,无问芯穹提供端到端的大模型定制开发和应用实施。行业客户也是商汤大模型业务的重要客户,双方在自动驾驶、互联网等领域会形成直接竞争。

在国内科技圈,相比大模型热潮,自动驾驶概念的火爆程度有过之而不及。

可能是为了搭上这一趟AI快车,商汤从2023年开始披露智能驾驶业务(智能汽车业务)的收入情况。智能驾驶业务一度被商汤视为第三大业务,主要依托于SenseAuto绝影平台,向客户提供智能驾驶量产方案、端到端自动驾驶技术解决方案、智能座舱系统等。

不过与其AI、CV业务相比,商汤的智能驾驶不仅在业内,甚至在公司内部,存在感都非常薄弱。

2024年,商汤智能汽车业务(绝影)实现收入2.56亿元,占其总营收的比例仅为6.8%(2023年该比例是5.9%)。2025年半年报,商汤直接将智能汽车业务合并“X创新业务”中。

2025年上半年,X创新业务收入为1.07亿元,同比下降39.55%,主要受绝影收入下跌影响。

商汤各项收入增长情况,来源:商汤

商汤各项收入增长情况,来源:商汤2025年半年报

值得关注的是,在智能驾驶渐渐成为新车标配、头部自动驾驶企业订单和收入暴涨的背景下,商汤的智驾业务却出现收入逆势大幅下滑,似乎显现公司这块业务孱弱的市场竞争力。

事实上,商汤的智驾起步并不晚。早在2017年,商汤就开始依探索智能驾驶纯视觉感知及端到端技术,但直到2022年才发布首个端到端智驾方案UniAD。

商汤智驾技术演进历程及与

商汤智驾技术演进历程及与Tesla的比较

截止目前,与商汤绝影合作的车企也仅有广汽埃安和昊铂、哪吒汽车、一汽红旗等少量车企。

导致其发展缓慢甚至倒退的原因,一方面来自各头部车企都开始转向自研智驾系统,以掌控全栈智驾技术,导致Outsourcing模式的智驾方案市场需求减弱,众多第三方智驾供应商生存空间被挤压。

另一方面则是更重要原因——商汤智驾技术能力不足。绝影平台相比华为ADS、百度Apollo、Momenta、小马智行等对手,在软硬一体、多传感器协同、方案标准化等方面存在短板。

而且在自动驾驶行业从模块化转向端到端的大趋势下,直到2025年下半年,商汤端到端方案才开始量产,彼时的Momenta、华为等早在一年之前就已经实现端到端量产方案的交付上车。

这就不得不提到国内智驾Outsoursing模式最成功的玩家——由商汤前执行研发总监曹旭东创立的Momenta。

创始人兼CEO曹旭东

还不满30岁曹旭东在2014-2016年期间担任执行研发总监,作为核心技术骨干主导公司计算机视觉技术研发和AI技术产品化,并开始涉足自动驾驶方向技术探索。

彼时的商汤定位为平台型AI公司,对于刚刚兴起的自动驾驶垂直领域并不感兴趣。曹旭东毅然决定辞职,创立了Momenta。

目前Momenta已经发展成为国内智驾解决方案头部供应商,累计合作量产车型已超160款,搭载汽车数量超过30万辆搭载,合作伙伴覆盖丰田、本田、日产、通用、大众、上汽等全球主流车企。而且搭载Momenta方案的车型数量和交付量还将持续增长。

Momenta目前估值高达60亿美元,虽然仍未上市,但在2024年6月就已经通过了境外上市备案程序。

在高阶智驾领域,商汤几乎被Momenta吊打。但在Momenta没有布局第三方智能座舱方案领域,商汤还有一定的生存空间,但这一赛道的体量无法与智能驾驶相提并论。

徐立也许不会想到,曾经与自己并肩作战的战友,如今已经成为一座不可逾越的大山。看似两条没有交叉的平行线,终于在命运安排下也走向了交叉点。

2025年12月,央视《对话》节目同时邀请了商汤董事长徐立和Momenta CEO曹旭东,探讨AI技术与产业融合的挑战、实践与远景。

徐立(中)与曹旭东(右)参加央视《对话》节目,来源:央视

徐立(中)与曹旭东(右)参加央视《对话》节目,来源:央视节目上,双方展开交锋。徐立将商汤的模式比作“航空母舰”,产业生态作为护航随行的巡洋舰。曹旭东则用“破冰船”形容Momenta的探索。这一比喻的差异似乎暗示出两位掌舵人对各自企业的战略定位和管理风格。

而在自动驾驶乃至所有这些创新赛道,商汤恰恰需要的都是一种破冰的决心。错过了这一自动驾驶赛道的领军人物,商汤之后的智能驾驶板块走得步履维艰,似乎也不足为奇了。

流失的自动驾驶人才不止曹旭东这一位。

2024年,商汤依托多模态大模型能力打造了世界模型“开悟”,并针对端到端智能驾驶方案推出“绝影开悟2.0”。而商汤世界模型的关键奠基人就有流形空间的创始人武伟。

武伟2015年就加入商汤,作为核心元老见证公司从初创到上市的发展历程,曾任商汤绝影智能云研发总经理、商汤智能汽车事业群核心负责人。任职期间,武伟不仅带领团队打造出商汤的智能汽车全栈解决方案品牌“绝影”,而且主导研发商汤“开悟”世界模型。可以说,他是商汤的绝影平台以及开悟世界模型的总设计师之一。

流形空间创始人兼

流形空间创始人兼CEO武伟

在2022年的CVPR上,武伟碰巧和特斯拉团队做了一次技术交流。通过交流,他意识到世界模型将是AGI的新基建。可能是更自由地为了实现自己的创业梦,2025年5月,武伟告别了自己一手扶持起来的绝影,创办流形空间(Manifold AI),专注于全域世界模型(覆盖自动驾驶、具身智能、无人机等广域场景)的开发。

流形空间成立3个月便连获种子轮以及天使轮两轮共亿元融资,成为了世界模型领域一匹“黑马”,投资人还有华为旗下的哈勃科技投资。

显然,上市前后,核心技术骨干持续流失并带来竞争反噬,是商汤在AI 2.0时代衰落的主要原因。

这显然是公司一把手的责任。

在经历了2022-2023年两年收入下滑,商汤似乎在2025年找到自己未来前进的新方向,但重回增长之下暗藏隐忧。

已经下降到第三梯队的商汤科技,要想走出技术变现效果不佳、扭亏为赢遥遥无期的局面,需要的不止是一次次的技术路线跟随。

- 往期爆款 -

海量资讯、精准解读,尽在新浪财经APP

长宏网配资盈富优配信泰资本盈为国际红藤网配资

海量资讯、精准解读,尽在新浪财经APP

长宏网配资盈富优配信泰资本盈为国际红藤网配资

佰朔资本提示:文章来自网络,不代表本站观点。